Archive for the ‘コラム’ Category

相続欠格事由とは?遺言偽造などが発覚した場合の法的効果|廃除との違いも弁護士が解説

はじめに

「遺産を独り占めしようとして、親の遺言書を書き換えてしまった」

「兄が父を騙して、無理やり自分に有利な遺言を書かせていたことが発覚した」

相続の現場では、時として骨肉の争いが極限まで達し、このような不正行為が行われることがあります。しかし、民法は相続の公平性を保つため、こうした重大な不正を行った相続人に対し、厳しい制裁を用意しています。それが「相続欠格(そうぞくけっかく)」です。

相続欠格に該当すると、何の手続きを経ることもなく、法律上当然に相続権を失います。これは「相続人の廃除」よりも強力で、有無を言わせぬ措置です。

本稿では、どのような行為が「相続欠格事由」に当たるのか、特にトラブルになりやすい「遺言書の偽造・破棄」の判断基準を中心に解説します。また、よく混同される「廃除」との違いや、欠格者がいる場合の遺産分割の進め方についても説明します。

Q&A

Q1. 父の遺言書を見つけましたが、自分に不利な内容だったので破り捨ててしまいました。相続権はどうなりますか?

遺言書の破棄は「相続欠格事由」に該当する可能性が高く、その場合、あなたは相続権を失います。ただし、単に破っただけでなく、「相続において自分が有利になる(または他の相続人を不利にする)という不当な目的」を持っていたかどうかが重要な判断基準となります。もし欠格者となれば、最初から相続人ではなかったものとして扱われます。

Q2. 「相続欠格」と「相続人の廃除」は何が違うのですか?

最大の違いは「被相続人(亡くなった方)の意思が必要かどうか」と「手続きの有無」です。「廃除」は被相続人が「財産を渡したくない」と意思表示をし、家庭裁判所に申し立てる必要があります。一方、「欠格」は遺言書の偽造や殺人未遂など、法で定められた悪質な行為があれば、被相続人の意思に関係なく、手続き不要で自動的に相続権を剥奪される制度です。

Q3. 私が相続欠格になった場合、私の子供も相続できなくなるのでしょうか?

いいえ、お子様(被相続人から見た孫)は相続できます。相続欠格の効果は、不正を行った本人にのみ及びます。欠格者に子供がいる場合、その子供が代わりに相続する「代襲相続(だいしゅうそうぞく)」が認められています。

解説

1. 相続欠格とは?

相続欠格とは、相続人が民法第891条に定められた「不正な事由(欠格事由)」に該当した場合に、特別な手続き(裁判所の審判など)を経ることなく、法律上当然に相続権を失う制度です。

これは「人の命を奪って遺産を得ようとする者」や「遺言を不正に操作して遺産を得ようとする者」など、相続秩序を著しく害する者に対する民法上の制裁(ペナルティ)です。

2. 具体的な5つの欠格事由

民法では、以下の5つの行為を欠格事由として定めています。これらに一つでも該当すれば、相続権を失います。

(1) 故意に被相続人等を殺害し、または殺害しようとした(第1号)

被相続人(亡くなった方)や、自分と同順位・先順位にある相続人を殺害したり、殺害しようとして刑に処せられた場合です。

- 過失致死(不注意による事故など)や正当防衛の場合は含まれません。

- 「刑に処せられた」ことが要件なので、実刑判決だけでなく執行猶予付き判決も含まれます。

(2) 被相続人が殺害されたことを知って告発・告訴しなかった(第2号)

被相続人が殺されたことを知っていながら、警察などに通報しなかった場合です。ただし、その人に是非の弁別がない場合(幼い子供など)や、殺害者が自分の配偶者や直系血族である場合は除かれます。

(3) 詐欺や強迫によって遺言をさせたり、撤回・取消・変更させた(第3号)

被相続人を騙したり(詐欺)、脅したり(強迫)して、遺言書を書かせたり、内容を変更させたりした場合です。「お父さんの世話は僕だけがするから」と嘘をついて自分に全財産を譲る遺言を書かせた場合などが該当します。

(4) 詐欺や強迫によって遺言をすること、撤回・取消・変更することを妨害した(第4号)

被相続人が遺言書を書こうとしているのに、それを騙したり脅したりして邪魔をした場合です。「遺言なんて書くと縁起が悪いよ」と騙して書かせなかった場合などが該当します。

(5) 遺言書を偽造・変造・破棄・隠匿した(第5号)

実務上、最もトラブルになりやすいのがこの第5号です。

- 偽造: 被相続人の筆跡を真似て、勝手に遺言書を作成すること。

- 変造: 既存の遺言書の内容を勝手に書き換えること。

- 破棄: 遺言書を破り捨てたり、燃やしたりすること。

- 隠匿(いんとく): 遺言書があることを隠したり、発見されにくい場所に隠したりすること。

3. 「遺言書の破棄・隠匿」の重要な判断基準

「遺言書をうっかり捨ててしまった」「見つけたが、どうしていいか分からず引き出しにしまっておいた」といった場合でも、直ちに相続欠格になるわけではありません。

判例(最高裁平成9年1月28日判決など)では、遺言書の破棄や隠匿が欠格事由に当たるためには、単にその行為があるだけでなく、「不当な利益を得る目的(二重の故意)」が必要であるとされています。

- 相続欠格になる例

自分に不利な遺言書を見つけ、自分が遺産を多くもらうために破り捨てた。 - 相続欠格にならない例

遺言書を見つけたが、争いの種になると困ると思い、深い考えもなく破棄してしまった(不当に自分の利益を図る意思まではなかったと判断される場合)。

このように、行為者の「動機」や「目的」が厳しく審査されることになります。

4. 相続欠格と廃除の違い

「相続権を失う」という結果は同じですが、その性質は大きく異なります。

| 項目 | 相続欠格 | 推定相続人の廃除 |

| 原因 | 重大な犯罪行為、遺言への不正干渉(公益的理由) | 虐待、重大な侮辱、著しい非行(私的理由) |

| 被相続人の意思 | 無関係(法が自動的に剥奪) | 必要(被相続人が請求) |

| 手続き | 不要(事由発生と同時に効果発生) | 必要(家庭裁判所への申立て) |

| 戸籍への記載 | 記載されない | 記載される |

| 撤回 | 原則として不可能 | 被相続人の意思でいつでも取消可能 |

| 代襲相続 | あり(孫は相続できる) | あり(孫は相続できる) |

特に重要なのは、「手続きが不要」という点と、「戸籍に載らない」という点です。

相続欠格は自動的に効力が生じますが、戸籍には記載されないため、対外的に証明するためには別途手続き(後述)が必要になることがあります。

5. 相続欠格者がいる場合の手続き

(1) 欠格者であることを認めている場合

その人が「私は遺言書を偽造したので相続を辞退します」と認めている場合、その人を除外して遺産分割協議を行います。

ただし、後日のトラブルを防ぐため、「相続欠格証明書(または欠格事由に該当する旨の念書)」を作成し、署名・実印を押してもらうことが実務上推奨されます。不動産登記や預貯金の解約手続きでも、この書類を使用します。

(2) 欠格事由に該当するか争いがある場合

「破棄したが、不当な目的はなかった」「そもそも偽造などしていない」と本人が否定する場合、話し合いでの解決は困難です。

この場合、他の相続人は裁判所に「相続権不存在確認訴訟」を提起し、判決によって白黒をつける必要があります。この裁判で勝訴(欠格事由があると認定)して初めて、その人を除外して手続きを進めることができます。

6. 相続欠格と代襲相続

相続欠格の効果は、本人一身に専属します。つまり、親の悪事は子供には及びません。

例えば、長男が父の遺言書を偽造して相続欠格となった場合でも、長男に子供(父から見た孫)がいれば、その孫が代襲相続人として相続権を取得します。

このため、「長男の家系には一切財産を渡したくない」と考えていても、代襲相続によって結果的に長男の家庭に財産が流れてしまう可能性があります。これを防ぐには、予備的遺言や、孫への対応も含めた遺言書の作成が必要です。

弁護士に相談するメリット

相続欠格の問題は、「犯罪的行為」が関わるため、感情的な対立が激化しやすく、解決が困難です。弁護士に相談することで、以下のようなサポートが受けられます。

1. 「不当な利益を得る目的」の法的評価

遺言書の破棄や隠匿があったとしても、それが法的に「欠格事由」に当たるかどうかは専門的な判断を要します。弁護士は、過去の判例に基づき、当時の状況や行為の態様から、裁判所で欠格が認められる可能性を分析します。

2. 証拠の保全と訴訟対応

遺言書の偽造を疑う場合、筆跡鑑定の手配や、カルテの取り寄せ(判断能力の確認)、変造の痕跡調査など、専門的な証拠収集が必要です。また、当事者間での解決が不可能な場合は、相続権不存在確認訴訟などの法的手続きを代理します。

3. 相続手続きの円滑化

欠格者がいる場合の遺産分割協議書作成や、法務局・金融機関への説明は複雑になりがちです。弁護士が介入することで、法的に不備のない書類を作成し、手続きをスムーズに進めることができます。

4. 他の相続人との交渉

「お前は欠格者だ!」と直接詰め寄っても、相手は頑なに否定し、泥沼化することが想定されます。弁護士が第三者の立場から冷静に法的根拠を提示し、交渉を行うことで、無駄な争いを避け、早期解決への道筋を立てることができます。

まとめ

相続欠格は、遺言書の偽造や破棄といった不正行為に対し、相続権を即座に剥奪する強力な制度です。しかし、その認定には「不当な利益を得る目的」という主観的な要素が必要となるケースも多く、実際の適用を巡っては裁判になることも珍しくありません。

「遺言書がおかしい」「相続人の一人が勝手に遺言書を処分していた」といった事実が発覚した場合は、自己判断で動く前に、速やかに専門家へ相談することをお勧めします。

弁護士法人長瀬総合法律事務所では、遺言書の効力を争う裁判や、相続欠格に関するトラブル解決に豊富な実績があります。相続の公平性を守り、正当な権利を実現するために、私たちがサポートいたします。少しでも疑念がある場合は、お早めにご相談ください。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

相続人の廃除とは?虐待や非行があった場合に相続権を奪う方法|要件の厳格さと手続きを弁護士が解説

はじめに

「親に対して暴力を振るう息子には、絶対に遺産を渡したくない」

「多額の借金を肩代わりさせ、長年迷惑をかけ続けてきた配偶者に、私の財産を受け取る資格はない」

相続について考える際、このような切実な悩みを抱えている方は少なくありません。通常、配偶者や子供などの法定相続人には、法律で保障された最低限の取り分である「遺留分(いりゅうぶん)」が存在するため、単に遺言書で「相続させない」と書くだけでは、完全に財産を渡さないようにすることは困難です。

しかし、相続人が被相続人(財産を残す側)に対して、人として許されないような行為を行った場合、その相続人の権利を強制的に剥奪する制度があります。それが「相続人の廃除(はいじょ)」です。

この制度は、相続権という重要な権利を奪うものであるため、認められるためのハードルは非常に高く設定されています。単なる不仲や親不孝程度では認められません。

本稿では、相続人の廃除が認められる具体的な要件、手続きの流れ、そして制度利用時の意外な落とし穴について解説します。

Q&A

Q1. 息子とは長年折り合いが悪く、ほとんど顔も合わせていません。「親不孝だ」という理由で廃除することはできますか?

その程度の理由では、原則として廃除は認められません。廃除が認められるためには、被相続人に対する「虐待」や「重大な侮辱」、あるいは犯罪行為などの「著しい非行」が必要です。単なる性格の不一致や、長期間連絡がないといった程度の「親不孝」では、裁判所は相続権の剥奪までは認めない傾向にあります。

Q2. 遺言書に「長男を廃除する」と書いておけば、それだけで効果がありますか?

いいえ、書くだけでは効果は生じません。遺言による廃除(遺言廃除)の場合、あなたの死後に「遺言執行者」が家庭裁判所に対して廃除の申立てを行い、審判を受ける必要があります。裁判所が事情を審査し、廃除を認める決定を出して初めて効力が発生します。したがって、遺言書には廃除の意思だけでなく、その具体的な理由(暴行の事実など)を詳細に記し、必ず遺言執行者を指定しておく必要があります。

Q3. 子供を廃除できた場合、その分の財産は誰にいきますか?

廃除された子供に自身の子供(被相続人から見て孫)がいる場合、その孫が代わって相続人となります。これを「代襲相続(だいしゅうそうぞく)」といいます。廃除の効果は、あくまで「廃除された本人」にしか及びません。「息子も、その家族も含めて一切関わりたくない」と考えていても、法律上は孫に権利が移ってしまう点に注意が必要です。

解説

1. 相続人の廃除とは?

相続人の廃除とは、遺留分を有する推定相続人(将来相続人になる予定の人)が、被相続人に対して虐待をしたり、重大な侮辱を与えたり、その他の著しい非行があった場合に、被相続人の請求に基づいて家庭裁判所がその人の相続権を剥奪する制度です(民法892条)。

廃除の対象となる人

この制度の対象となるのは、「遺留分を持っている推定相続人」に限られます。

具体的には、以下の人が対象です。

- 配偶者

- 子(およびその代襲相続人である孫など)

- 直系尊属(親、祖父母など)

【重要】兄弟姉妹は対象外

被相続人の兄弟姉妹には、もともと「遺留分」がありません。そのため、兄弟姉妹に財産を渡したくない場合は、わざわざ廃除の手続きをとらなくても、「全財産を妻に相続させる」といった遺言書を作成すれば、兄弟姉妹には一円も渡らずに済みます。したがって、兄弟姉妹に対する廃除の申立てはできません(必要がないため)。

2. 廃除が認められる3つの要件

相続権の剥奪は、その人の経済的基盤を奪う重大なペナルティであるため、裁判所は認定に極めて慎重です。民法では以下の3つの事由を定めています。

(1) 被相続人に対する虐待

被相続人の身体や精神に苦痛を与える行為です。

- 日常的な暴力、傷害行為

- 食事を与えないなどのネグレクト

- 病気の介護を放棄する、冬に暖房を使わせないなどの虐待

(2) 被相続人に対する重大な侮辱

被相続人の名誉や自尊心を著しく傷つける行為です。

- 日常的に「早く死ね」などの暴言を浴びせる

- 被相続人の秘密や恥ずべき事実を公衆に言いふらす

(3) その他の著しい非行

相続人としての資格を失わせるに値するような、ひどい行いです。

- 重大な犯罪行為を行い、有罪判決を受けた

- 被相続人の財産を勝手に使い込んだり、処分したりした

- ギャンブルなどで多額の借金を作り、被相続人に何度も尻拭いをさせた

- 正当な理由なく長期間家出し、全く音信不通である(配偶者の場合、同居・協力・扶助義務違反となる可能性)

- 配偶者以外の異性と不貞関係を継続し、家庭を崩壊させた

裁判所の判断基準

これらの行為があれば直ちに廃除されるわけではありません。「その行為によって親子(夫婦)間の信頼関係が完全に破壊され、修復不可能である」と裁判所が判断した場合にのみ認められます。一時的な感情のもつれや、売り言葉に買い言葉の喧嘩程度では認められません。

3. 「相続欠格」との違い

廃除と似た制度に「相続欠格(そうぞくけっかく)」があります。

どちらも相続権を失う点では同じですが、以下の違いがあります。

- 意思の有無:

- 廃除: 被相続人が「こいつには渡したくない」と意思表示をして手続きを行います。

- 欠格: 法律で定められた事由(殺人、遺言書の偽造・破棄など)に該当すれば、被相続人の意思に関係なく、自動的に相続権を失います。

- 手続き:

- 廃除: 家庭裁判所への申立てが必要です。

- 欠格: 特段の手続きは不要です(ただし、欠格事由があるかどうかで争いになる場合は裁判で決着をつけます)。

4. 廃除の手続き方法

廃除を行うには、「生前廃除」と「遺言廃除」の2つの方法があります。

(1) 生前廃除(被相続人が生きている間に行う)

被相続人自身が、家庭裁判所に対して「推定相続人廃除の申立て」を行います。

- 申立て: 被相続人の住所地を管轄する家庭裁判所に申立書を提出します。

- 調停・審判: 裁判所が、被相続人と対象となる相続人の双方から事情を聴取します。調査官による調査も行われます。

- 決定: 廃除事由があると認められれば、廃除の審判が下ります。

- 戸籍の届出: 審判が確定してから10日以内に、市区町村役場に「推定相続人廃除届」を提出します。これにより、戸籍に廃除の旨が記載されます。

メリット: 自分が生きているうちに結果がわかるため、もし認められなかった場合でも、遺言書の工夫など別の対策を講じることができます。

デメリット: 相手方(相続人)と法廷で対立することになるため、精神的な負担が大きく、関係性がさらに悪化する可能性があります。

(2) 遺言廃除(遺言書で行う)

遺言書に「〇〇を廃除する」という意思とその理由を記載しておき、死後に手続きを行う方法です。

- 遺言書の作成: 廃除の意思、具体的な理由(いつ、どのような虐待を受けたか等)を明記します。また、手続きを行う「遺言執行者」を必ず指定します。

- 相続開始: 被相続人が亡くなります。

- 家庭裁判所への申立て: 指定された遺言執行者が、家庭裁判所に廃除の申立てを行います。

- 審理・決定: 生前廃除と同様に審理が行われます。被相続人は既に亡くなっているため、遺言書の記載内容や、遺言執行者が提出する証拠資料が非常に重要になります。

メリット:相手と直接顔を合わせて争わなくて済みます。

デメリット: 審理の結果が出る頃には本人は亡くなっているため、却下された場合のリカバリーができません。

5. 廃除の効果と注意点

代襲相続が発生する

Q&Aでも触れましたが、ここが最も誤解されやすいポイントです。

例えば、虐待をする長男を廃除した場合、長男は相続権を失いますが、長男に子供(孫)がいれば、その孫が代襲相続人として相続権を取得します。

もし、孫がまだ幼く、長男(親権者)が孫の財産を管理することになれば、実質的に長男に財産が渡るのと変わらない結果になる恐れがあります。これを防ぐには、孫への代襲相続も考慮した遺言内容にする必要があります。

廃除は取り消せる

一度廃除が認められても、その後相続人が改心したり、和解したりした場合は、被相続人はいつでも廃除の取消しを家庭裁判所に請求できます。遺言で廃除を取り消すことも可能です。

戸籍への記載

廃除が確定すると、その相続人の戸籍の身分事項欄に「民法第892条の規定により推定相続人廃除」と記載されます。これは本人にとって不名誉な記録として残ります。

6. 廃除が認められなかった場合の対策

廃除の要件は非常に厳格であり、実務上、申し立てても却下されるケースも少なくありません。廃除が難しい場合でも、諦めずに以下の対策を検討しましょう。

遺言書で相続分を指定する

「長男には遺留分相当額のみを相続させ、残りは全て次男に相続させる」といった遺言書を作成します。完全にゼロにはできませんが、渡す財産を最小限(遺留分のみ)に抑えることができます。

付言事項(ふげんじこう)の活用

遺言書の末尾に、家族へのメッセージ(付言事項)として、「なぜこのような遺産分割にしたのか」「長男の過去の行為にどれだけ傷ついたか」を記します。これに法的拘束力はありませんが、遺留分減殺請求(侵害額請求)を思いとどまらせる心理的な効果が期待できる場合があります。

生前贈与による財産の圧縮

他の相続人や第三者に生前贈与を行い、相続時の財産自体を減らしておく方法です。ただし、遺留分の算定基礎となる財産には、相続開始前の一定期間(相続人に対する贈与は原則10年以内)の贈与も含まれるため、計画的に行う必要があります。

弁護士に相談するメリット

相続人の廃除は、一般の方が独力で行うには難易度の高い手続きです。弁護士に相談することで、以下のようなメリットが得られます。

1. 廃除が認められる見込みの法的判断

感情的には「許せない」行為であっても、裁判所が認める「著しい非行」に該当するかどうかは、過去の判例に基づいた冷静な分析が必要です。弁護士は、あなたの状況をヒアリングし、廃除が認められる可能性がどの程度あるかを専門的に判断します。

2. 証拠の収集と説得力のある主張

裁判所を納得させるためには、客観的な証拠が不可欠です。暴力を受けた際の診断書、警察への相談記録、暴言が録音されたデータ、使い込みを証明する取引履歴など、必要な証拠を選別・収集し、法的に説得力のある申立書を作成します。特に遺言廃除の場合は、本人が証言できないため、遺言書の記載内容と証拠の準備が重要になります。

3. 遺言執行者への就任

遺言廃除を行う場合、遺言執行者の選任が必須です。親族を指名することもできますが、廃除という争いを含む手続きを親族が行うのは負担が大きく、スムーズに進まない可能性があります。弁護士を遺言執行者に指定しておけば、死後、速やかに裁判所への申立てを行い、廃除の手続きを遂行します。

4. 廃除以外の現実的な解決策の提案

廃除が難しいと判断される場合でも、弁護士は「遺留分対策」としての遺言書作成、生前贈与の活用、生命保険の利用など、あなたの「特定の人に財産を渡したくない」という想いを可能な限り実現するための代替案を提案できます。

まとめ

相続人の廃除は、虐待や著しい非行を行った相続人から、強制的に相続権を奪う「伝家の宝刀」とも言える強力な制度です。しかし、その強力さゆえに、裁判所が認める要件は厳格であり、単なる感情的な対立だけでは利用できません。

また、代襲相続によって孫に権利が移る点や、証拠収集の難しさなど、制度を利用するには多くの法的ハードルが存在します。

「許せない相続人がいる」「自分の財産を渡したくない」とお考えの方は、ご自身の判断で動く前に、まずは専門家である弁護士にご相談ください。

弁護士法人長瀬総合法律事務所では、多数の相続紛争を解決してきた実績に基づき、廃除の可否判断はもちろん、遺言書の作成や遺留分対策など、お客様の状況に合わせた最適なプランをご提案いたします。あなたの想いを守り、納得のいく相続を実現するために、私たちがサポートいたします。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

内縁の妻(事実婚)に相続権はない?財産を確実に渡すための法的手段と注意点を弁護士が解説

はじめに

近年、婚姻届を提出せずに夫婦としての共同生活を送る「事実婚(内縁関係)」を選択するカップルが増加しています。価値観の多様化や夫婦別姓を維持したいなどの理由から、形式にとらわれないパートナーシップを築くことは、現代において尊重されるべき選択の一つです。

しかし、法的な「相続」の場面において、事実婚のカップルは極めて厳しい現実に直面することになります。どれほど長年連れ添い、実質的な夫婦として支え合っていたとしても、法律上の婚姻関係がない限り、内縁の妻や夫には「相続権」が一切認められていないのです。

「何もしなくても、長年一緒にいたのだから多少は考慮されるだろう」という考えは禁物です。何の対策も講じていない場合、パートナーが亡くなった途端に、住む家を追われたり、生活の基盤を失ったりするリスクさえあります。

しかし、諦める必要はありません。法的な対策を事前に、あるいは事後に適切に行うことで、大切なパートナーに財産を残す道は開かれています。本稿では、事実婚(内縁関係)における相続権の真実と、パートナーに財産を渡すための具体的な法的手段(遺言、生前贈与、特別縁故者制度など)について解説します。

Q&A

Q1. 20年以上連れ添った内縁の夫が亡くなりました。私には相続権はないのでしょうか?

大変残念ですが、原則として相続権はありません。日本の民法において、配偶者として相続権が認められるのは「法律上の婚姻届を提出している配偶者」に限られます。同居期間の長さや、周囲が夫婦として認めていたかどうかは、相続権の発生要件には影響しません。したがって、法定相続分を主張して遺産を受け取ることはできません。

Q2. 内縁の妻に全財産を譲りたいと考えています。最も確実な方法は何ですか?

「遺言書」を作成することが最も確実で有効な方法です。遺言書の中で「内縁の妻〇〇に全財産を遺贈する」と明記しておけば、法的な相続権がなくても財産を渡すことができます。ただし、ご自身に子供や親などの法定相続人がいる場合、彼らの「遺留分(最低限の取り分)」を侵害しないよう配慮する必要があります。トラブルを防ぐためにも、公正証書遺言での作成をお勧めします。

Q3. 相手が急死し、遺言書もありません。相続人もいないようですが、財産をもらうことはできませんか?

相続人が誰もいない(不存在)場合に限り、「特別縁故者(とくべつえんこしゃ)」として家庭裁判所に申し立てを行うことで、遺産の一部または全部を受け取れる可能性があります。ただし、これは自動的にもらえるものではなく、裁判所の手続きを経て認められる必要があります。また、相続人が一人でもいる場合は、この制度は利用できません。

解説

1. 事実婚(内縁関係)と法律婚の決定的な違い

まず、現状の法制度における事実婚の立ち位置を正確に理解する必要があります。

事実婚であっても、社会保険(健康保険の扶養など)や公的な遺族年金においては、一定の要件を満たせば法律婚と同様に扱われるケースがあります。しかし、民法上の「相続」に関しては、法律婚と事実婚の間に越えられない大きな壁が存在します。

相続権の不在

民法第890条は「被相続人の配偶者は、常に相続人となる」と定めていますが、判例上、ここでいう配偶者は「届出をした法律上の配偶者」に限られます。したがって、内縁のパートナーは法定相続人になれません。

具体的なリスク

もし内縁の夫が亡くなり、彼に前妻との間の子供や、兄弟姉妹がいた場合、遺産はその法定相続人たちが全て相続します。内縁の妻は、夫名義の家に住んでいても、相続人から「退去してほしい」と言われれば、法的に対抗することが難しくなる可能性があります。また、二人の生活費として夫の口座に入れていた預金も、名義が夫であれば相続財産とみなされ、引き出せなくなるリスクがあります。

2. 生前に行うべき対策:パートナーに財産を残す方法

内縁関係にある場合、「何もしないこと」が最大のリスクです。パートナーに財産を残すためには、生前の能動的なアクションが不可欠です。

(1) 遺言書の作成(遺贈)

最も効果的かつ一般的な方法は、遺言書を残すことです。

遺言によって、法定相続人以外の人(内縁のパートナー)に財産を譲ることを「遺贈(いぞう)」といいます。

- 公正証書遺言の推奨: 自筆証書遺言は形式不備で無効になるリスクや、死後の検認手続きの手間、紛失・改ざんの恐れがあります。公証人が作成する「公正証書遺言」であれば、これらのリスクを回避し、確実に遺志を実現できます。

- 遺言執行者の指定: 遺言の内容を実現する「遺言執行者」を指定しておきましょう。パートナー自身や、信頼できる弁護士を指定しておくことで、他の相続人との接触を避けつつ、スムーズに名義変更などの手続きを進められます。

(2) 死因贈与契約

「私が死んだら、この財産をあなたにあげる」という合意を、生前にパートナーとの間で交わしておく契約です。

遺言が単独行為(一人で行うもの)であるのに対し、死因贈与は契約(合意)であるため、撤回が難しいという特徴があります。ただし、不動産の場合は仮登記ができるなどのメリットがある反面、税金面では遺贈と同様に相続税の対象となります。

(3) 生前贈与

元気なうちに財産の名義をパートナーに移しておく方法です。

確実に財産を移転できますが、年間110万円を超える贈与には「贈与税」がかかります。贈与税の税率は相続税よりも高く設定されているため、多額の財産を一度に移すと重い税負担が生じます。長期間にわたって少しずつ贈与する(暦年贈与)などの計画性が必要です。

※「夫婦間で居住用不動産を贈与したときの配偶者控除(おしどり贈与)」は、法律婚の夫婦にしか適用されないため注意が必要です。

(4) 生命保険の受取人指定

生命保険の死亡保険金受取人をパートナーに指定することも有効です。

ただし、多くの保険会社では、受取人を「戸籍上の配偶者および2親等以内の血族」に限定しており、内縁のパートナーを指定するには、「同居期間〇年以上」「生計を同一にしている」などの一定の要件や証明書類を求められることが一般的です。事前に保険会社へ確認が必要です。

3. 死後の救済措置:特別縁故者制度

生前に対策ができず、パートナーが亡くなってしまった場合、事後的に財産を取得できる唯一の可能性が「特別縁故者制度」です。

特別縁故者とは

被相続人(亡くなった方)と特別に親しい関係にあった人のことです。具体的には以下のような人が該当します。

- 被相続人と生計を同じくしていた者(内縁の妻・夫など)

- 被相続人の療養看護に努めた者

- その他、被相続人と特別の縁故があった者

制度を利用するための条件

この制度を利用するには、以下の条件をすべて満たす必要があります。

- 相続人が一人もいないこと(相続人不存在)

子供、親、兄弟姉妹、甥姪など、法定相続人が一人でもいる場合は、特別縁故者の申し立てはできません。相続人が全員相続放棄をした結果、誰もいなくなった場合も含みます。 - 相続財産管理人の選任申立て

まず家庭裁判所に「相続財産清算人(旧:相続財産管理人)」を選任してもらう必要があります。 - 債務の精算

選任された清算人が、借金などの債務を支払います。 - 特別縁故者への財産分与申立て

債務を支払ってもなお財産が残っている場合、家庭裁判所に「特別縁故者に対する相続財産分与」を申し立てます。

注意点

- 時間がかかる: 手続き完了まで1年以上かかることが一般的です。

- 全額もらえるとは限らない: 裁判所が、縁故の程度や財産状況を考慮して分与額を決定します。

4. その他の権利と注意点

居住権の問題

法律婚の配偶者には「配偶者居住権」という、自宅に住み続けられる権利が認められていますが、これは内縁のパートナーには適用されません。

しかし、借家(賃貸物件)に住んでいた場合は、借地借家法により、内縁のパートナーが賃借人の権利義務を承継できる可能性があります(相続人がいない場合)。

持ち家の場合は、遺言がないと退去を求められるリスクが高いため、生前の対策(遺贈や配偶者居住権に準ずる権利の設定検討など)が重要です。

遺留分侵害額請求への対策

遺言書で「内縁の妻に全財産を譲る」とした場合でも、亡くなったパートナーに子供や親がいる場合、彼らには「遺留分」があります。遺留分を侵害する内容の遺言だと、後から「遺留分侵害額請求」を起こされ、金銭トラブルになる可能性があります。

遺言書を作成する際は、遺留分相当額の現金を別途用意しておくか、遺留分を考慮した配分にするなどの対策が必要です。

弁護士に相談するメリット

事実婚における相続問題は、法律の保護が薄い分、より慎重で専門的な対策が求められます。弁護士に相談することで、以下のようなメリットがあります。

1. 無効にならない遺言書の作成

事実婚パートナーへの遺贈は、法定相続人からの反発を招きやすいものです。「認知症で判断能力がなかった」「偽造された」などと主張され、遺言無効確認訴訟に発展するケースも少なくありません。弁護士は、法的有効性を担保した公正証書遺言の文案を作成し、将来の紛争リスクを最小限に抑えます。

2. 複雑な「特別縁故者」手続きの代理

パートナーが亡くなった後、相続人がいない場合に特別縁故者の申立てを行うには、膨大な資料収集と裁判所への説得力のある主張が必要です。弁護士は、二人の関係性を証明する証拠を整理し、申立書の作成から裁判所とのやり取りまでをサポートします。

3. 遺留分を考慮した高度な設計

単に「全財産をあげる」という遺言では、かえってパートナーをトラブルに巻き込む可能性があります。弁護士は、推定相続人の遺留分を計算し、生命保険を活用した資金準備や、付言事項(遺言に添えるメッセージ)の工夫など、円満な解決に向けた戦略的なアドバイスを提供します。

4. パートナー亡き後のトータルサポート

死後事務委任契約などを組み合わせることで、葬儀の手配や行政手続き、遺品整理など、親族ではないパートナーがつまずきやすい死後の手続きもサポートできます。

まとめ

事実婚(内縁関係)は、お互いの絆がいかに深くても、法律上の相続権という点では守られていません。愛するパートナーに「住む場所」と「生活の糧」を残すためには、法律婚の夫婦以上に、生前の意思表示と具体的な行動が重要になります。

「いつかやろう」と先送りにしている間に万が一のことが起きれば、残されたパートナーは悲しみの中で、経済的な不安や住居を追われる恐怖と戦わなければなりません。そうならないために、有効な「遺言書」の作成や、状況に応じた法的手段の検討を今すぐ始めることをお勧めします。

お二人の関係性や財産状況に合わせ、将来の不安を解消するための最適なプランをご提案します。まずは一度、当事務所の弁護士にご相談ください。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

行方不明・音信不通の相続人がいる場合の対処法|不在者財産管理人制度と遺産分割の進め方を弁護士が解説

はじめに

相続手続きにおいて、最も頭を悩ませる問題の一つが「相続人の中に、行方がわからない人がいる」というケースです。疎遠になっていて連絡先がわからない、あるいは長年音信不通で生死さえ不明であるという状況は、現代社会において決して珍しいことではありません。

しかし、遺産分割協議は原則として「相続人全員」で行わなければならず、たった一人でも欠けた状態で行われた協議は無効となってしまいます。そのため、行方不明者がいるからといって、その人を無視して手続きを進めることは法律上許されません。

このような膠着状態を打破し、適法に遺産分割を進めるための有効な手段として「不在者財産管理人制度」があります。本稿では、行方不明の相続人がいる場合の初期対応から、不在者財産管理人制度の仕組み、選任申立ての手続き、そして同様の状況で検討される失踪宣告との違いについて解説します。

Q&A

Q1. 相続人の一人が長年家出をしており、連絡がつきません。その人を除いて遺産分割協議書を作成しても良いでしょうか?

いいえ、それは認められません。遺産分割協議は、共同相続人「全員」の合意が必要不可欠です。行方不明であるからといって、その相続人を除外して作成された遺産分割協議書は法的に無効となり、不動産の名義変更や預貯金の解約手続きを行うことができません。必ず適切な法的手続きを経て、その相続人の代理人を立てるなどの対応が必要です。

Q2. 「不在者財産管理人」とはどのような人ですか?誰がなれるのでしょうか?

不在者財産管理人とは、行方不明者(不在者)に代わって、その財産を管理・保存する権限を持つ人のことです。家庭裁判所に申し立てを行うことで選任されます。候補者を推薦することも可能ですが、遺産分割協議に参加する場合、利害関係のない親族や、弁護士・司法書士などの専門家が選任されることが一般的です。

Q3. 不在者財産管理人を選任すれば、すぐに遺産を分けられますか?

選任されただけでは、直ちに遺産分割(財産の処分行為)はできません。不在者財産管理人の本来の権限は「財産の管理・保存」に限られるためです。遺産分割協議に参加し、財産を処分・分配するためには、別途、家庭裁判所から「権限外行為許可」を得る必要があります。この許可を得て初めて、不在者に代わって遺産分割協議に署名・押印することが可能になります。

解説

1. 相続人が行方不明であることの問題点

相続が発生すると、被相続人(亡くなった方)の財産は、遺産分割が完了するまでの間、相続人全員の共有財産となります。この共有状態を解消し、誰がどの財産を取得するかを決定するのが「遺産分割協議」です。

法律上、この協議には「相続人全員の参加と合意」が義務付けられています。したがって、相続人の一部が行方不明で連絡が取れない場合、物理的に全員での話し合いが成立せず、以下のような問題が発生します。

- 不動産の名義変更(相続登記)ができない:法務局は全員の実印と印鑑証明書が揃った協議書を要求します。

- 預貯金の払い戻しができない:金融機関も同様に、相続人全員の同意書類を求めます。

- 相続税の申告への影響:「配偶者の税額軽減」や「小規模宅地等の特例」など、遺産分割が確定していることを要件とする特例が利用できない可能性があります(ただし、3年以内の分割見込書を提出するなどの救済措置はあります)。

このように、たった一人の行方不明者がいるだけで、相続手続き全体がストップしてしまうのです。

2. まず行うべきこと:行方調査

「連絡が取れない」といっても、単に引越し先を知らないだけなのか、事件や事故に巻き込まれて消息不明なのか、状況は様々です。法的な手続き(不在者財産管理人の選任申立て等)を行う前に、まずは可能な限りその所在を調査する必要があります。これを怠って申立てをしても、裁判所から「調査不足」として補正を求められることがあります。

住民票・戸籍の附票の取得

相続人としての権利がある場合、他の相続人は、その行方不明者の「戸籍の附票(こせきのふひょう)」を取得することができます。戸籍の附票には、住所の移転履歴が記載されています。現在の住民票上の住所が判明すれば、そこに手紙を送ることで連絡がつく可能性があります。

現地調査

住民票上の住所に手紙を送っても「宛所不明」で返送される、あるいは返事がない場合は、実際にその住所地を訪ねてみることも有効です。すでに転居している場合でも、近隣住民や家主から転居先を聞き出せることもあります。

このような調査を尽くしてもなお、所在が判明しない場合に初めて、「不在者財産管理人」や「失踪宣告」といった法的手続きを検討することになります。

3. 不在者財産管理人制度とは

不在者財産管理人制度とは、従来の住所や居所を去り、容易に戻る見込みのない者(不在者)に代わって、その財産を管理する人を家庭裁判所が選任する制度です(民法25条)。

相続における最大のメリットは、この管理人が家庭裁判所の許可を得ることで、行方不明者に代わって遺産分割協議に参加できるという点です。これにより、全員の合意という要件を満たし、適法に相続手続きを完了させることが可能になります。

4. 不在者財産管理人選任の流れ

手続きは主に以下のステップで進行します。

(1) 管轄裁判所への申立て

不在者の従来の住所地または居所地を管轄する家庭裁判所に申立てを行います。

申立権者は、利害関係人(他の相続人など)や検察官です。

(2) 必要書類の提出

- 申立書

- 不在者の戸籍謄本、戸籍の附票

- 財産管理人候補者の住民票または戸籍の附票

- 不在者の財産に関する資料(不動産登記事項証明書、預金通帳の写しなど)

- 利害関係を証する資料(申立人の戸籍謄本など)

- 不在の事実を証する資料(返送された手紙、警察への捜索願受理証明書、調査報告書など)

(3) 予納金の納付

ここが実務上の大きなポイントです。不在者に十分な財産がない場合、管理人の報酬や経費(切手代や交通費など)を賄うため、申立人が家庭裁判所に予納金を納める必要があります。

予納金の額は事案によりますが、30万円から50万円程度、あるいはそれ以上になることもあります。この費用は原則として申立人の負担となりますが、最終的には不在者の財産から精算される場合もあります。

(4) 審理・選任

家庭裁判所調査官による調査を経て、管理人が選任されます。事案が複雑であったり、遺産分割協議を目的とする場合は、弁護士や司法書士が選任されることが一般的です。

5. 遺産分割協議への参加プロセス

前述の通り、不在者財産管理人が選任されただけでは、遺産分割協議はできません。以下の手順を踏む必要があります。

- 管理人の選任:家庭裁判所が管理人を選任します。

- 遺産分割協議案の作成:相続人全員と管理人の間で、どのような内容で遺産を分けるかの「案」を作成します。この際、不在者の法定相続分を確保する内容であることが一般的です。不在者に不利な内容(例えば遺産を一切渡さないなど)では、裁判所の許可が下りない可能性が高いためです。

- 権限外行為許可の申立て:管理人は、家庭裁判所に対して「この遺産分割協議案に同意してもよいか」という許可(権限外行為許可)を求めます。

- 許可の審判:家庭裁判所が内容を審査し、問題がなければ許可を出します。

- 遺産分割協議の成立:許可を得た管理人が協議書に署名・捺印し、遺産分割が成立します。

6. もう一つの選択肢:失踪宣告

行方不明者が長期間不在である場合、「失踪宣告」という制度も選択肢に入ります。

- 普通失踪:7年間生死が不明である場合。

- 特別失踪(危難失踪):戦争、船舶の沈没、震災などの危難に遭遇し、その危難が去った後1年間生死が不明である場合。

失踪宣告が認められると、その人は法律上「死亡した」とみなされます。

これにより、不在者(死亡とみなされた人)についての相続が開始されます。

不在者財産管理人との違い

- 不在者財産管理人:不在者は生きている前提で、財産を管理・保存します。不在者の財産は確保されます。

- 失踪宣告:不在者は死亡したとみなされます。そのため、不在者に子供がいれば代襲相続が発生し、新たな相続人が遺産分割協議に加わることになります。

どちらの制度を利用すべきかは、不在期間の長さ、不在者の家族構成、そして「不在者の帰来(戻ってくること)」を待つ意思があるかなどの事情によって異なります。7年以上経過しているからといって必ずしも失踪宣告を選ばなければならないわけではなく、遺産分割を円滑に進める目的であれば、不在者財産管理人制度の方が柔軟に対応できるケースも多くあります。

7. 帰来時弁済(きらいじべんさい)について

不在者財産管理人が管理していた財産は、不在者がひょっこり戻ってきた場合、当然ながら本人に返還されます。また、不在者の死亡が確認された場合は、不在者の相続人に引き継がれます。

遺産分割によって不在者が取得した金銭などは、管理人が通帳などで保管し続けます。これを「帰来時弁済」に備えるといいます。

弁護士に相談するメリット

行方不明者がいる相続案件は、通常の手続きに加え、裁判所を通した厳格な手続きが必要となるため、専門的な知識と経験が求められます。弁護士に依頼することで、以下のようなメリットが得られます。

1. 行方調査が可能

弁護士は「弁護士会照会(23条照会)」という制度を利用できます。これにより、携帯電話のキャリア、金融機関、運送会社などの登録情報から、行方不明者の現在の住所や連絡先を調査できる可能性があります。個人の力では限界がある調査も、弁護士の権限であれば突破口が開けることがあります。これにより、そもそも不在者財産管理人を選任せずに解決できるケースも少なくありません。

2. 複雑な裁判所手続きの代行

不在者財産管理人選任申立てや、その後の権限外行為許可申立ては、書類作成や資料収集が煩雑です。弁護士はこれらの手続きを代理人として全て行うため、依頼者の負担を大幅に軽減できます。また、裁判所からの照会や指示にも的確に対応できます。

3. 遺産分割協議案の適正な作成

不在者財産管理人が遺産分割協議に参加するためには、裁判所が納得する「公平な分割案」を作成する必要があります。弁護士は、過去の審判例や実務慣行に基づき、裁判所の許可が得られやすく、かつ他の相続人の利益も考慮した最適な分割案を策定します。

4. 弁護士自身が候補者になれる

親族間に利害対立がある場合や、適当な親族がいない場合、弁護士を不在者財産管理人の候補者として推薦することが可能です。信頼できる専門家が管理人となることで、手続きの透明性と迅速性が担保されます。

まとめ

相続人の中に行方不明者がいる場合、放置しても事態は解決せず、むしろ不動産の劣化や他の相続人の高齢化など、問題は深刻化していきます。しかし、不在者財産管理人制度や失踪宣告といった法的手段を適切に利用することで、一見不可能に思える遺産分割も適法に完了させることができます。

重要なのは、行方不明の期間や状況、他の相続人の意向に合わせて、最適な手段を選択することです。また、手続きには裁判所の関与が必須となり、予納金の工面や分割案の作成など、専門的な判断を要する場面が多々あります。

「連絡がつかない相続人がいて困っている」「手続きが進まずに何年も経ってしまった」という方は、諦める前に一度、弁護士法人長瀬総合法律事務所にご相談ください。豊富な相続案件の解決実績を持つ弁護士が、状況に応じた最適な解決策をご提案し、複雑な手続きをサポートいたします。あなたの抱える相続問題を解決し、次のステップへと進むためのお手伝いをさせていただきます。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

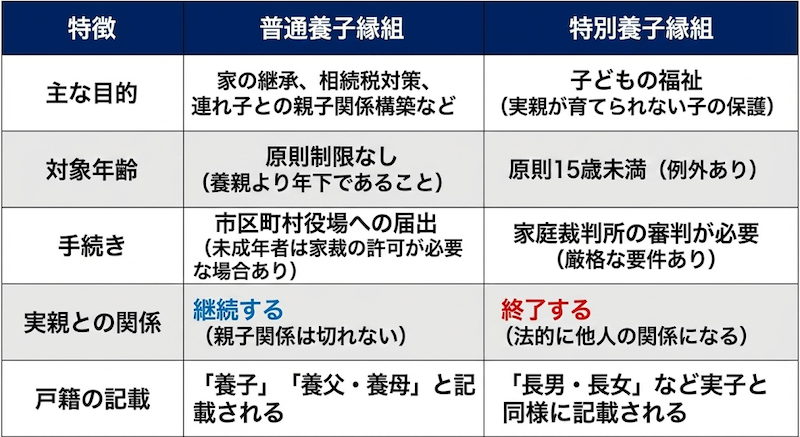

養子縁組と相続権のガイド:普通養子と特別養子の違いから実親・養親の相続まで

はじめに

「孫を養子にすると相続税対策になると聞いた」

「再婚相手の連れ子と養子縁組をした場合、その子は実の親の遺産も相続できるのか?」

「特別養子縁組をした子供に、将来、実の親の介護義務や相続権は発生する?」

養子縁組は、血縁関係のない者(あるいは血縁関係はあるが親子ではない者)との間に、法律上の親子関係を成立させる制度です。相続の場面において、養子は実子と全く同等の権利を持ちますが、実は「どのような養子縁組か(普通養子か特別養子か)」によって、その法的効果、特に「実親(生みの親)」との相続関係が大きく異なります。

ここを誤解していると、「もらえると思っていた遺産がもらえない」、あるいは逆に「関わりたくない実親の借金を相続してしまった」といった深刻なトラブルに発展しかねません。

本記事では、2種類の養子縁組の違いと、それぞれにおける実親・養親との相続関係、そして注意すべき代襲相続のルールについてわかりやすく解説します。

養子縁組と相続に関するQ&A

Q1. 普通養子になった場合、実の親(生みの親)が亡くなった時の相続権はどうなりますか?

相続権は残ります。

普通養子縁組の場合、養親との間に新たな親子関係が生まれますが、実親との親子関係も切れることなく継続します。

したがって、普通養子は「養親の遺産」と「実親の遺産」の両方を相続する権利(二重の相続資格)を持ちます。これは、相続人が子である場合の第1順位の権利として両方に適用されます。

Q2. 特別養子縁組をした子が、将来、実の親の遺産を相続することはできますか?

原則としてできません。

特別養子縁組は、子供の福祉のために実親との法的関係を完全に終了させる制度です。

戸籍上も実親との関係は消滅するため、実親に対する扶養義務もなくなれば、相続権も発生しません。 たとえ実親が莫大な遺産を残して亡くなったとしても、特別養子に出された子には相続する権利がありません。

Q3. 養子縁組をする前に生まれていた「養子の子(連れ子など)」は、養親の代襲相続人になりますか?

いいえ、なりません。

養子縁組の効力発生日(届出日)より前に生まれていた養子の子供は、養親と血族関係が生じないため、代襲相続人になれません。

逆に、養子縁組の後に生まれた養子の子供は、養親から見て「直系卑属(孫)」となるため、養子が先に亡くなっている場合は代襲相続人となります。この「縁組の前後」は非常に重要な判断基準です。

解説:普通養子と特別養子の決定的違い

相続における養子縁組の影響を理解するためには、まず「普通養子縁組」と「特別養子縁組」の制度的な違いを整理する必要があります。

1. 二つの養子縁組の比較表

| 特徴 | 普通養子縁組 | 特別養子縁組 |

| 主な目的 | 家の継承、相続税対策、連れ子との親子関係構築など | 子どもの福祉(実親が育てられない子の保護) |

| 対象年齢 | 原則制限なし(養親より年下であること) | 原則15歳未満(例外あり) |

| 手続き | 市区町村役場への届出(未成年者は家裁の許可が必要な場合あり) | 家庭裁判所の審判が必要(厳格な要件あり) |

| 実親との関係 | 継続する(親子関係は切れない) | 終了する(法的に他人の関係になる) |

| 戸籍の記載 | 「養子」「養父・養母」と記載される | 「長男・長女」など実子と同様に記載される |

2. 「普通養子縁組」と相続権

日本で行われる養子縁組の大多数はこの「普通養子縁組」です。

「孫を養子にする」「再婚相手の連れ子を養子にする」「配偶者の親と養子縁組する(婿養子など)」といったケースが含まれます。

ポイント:実親と養親の「二重相続」が可能

最大の特徴は、実親との親子関係が切れない点です。

したがって、普通養子は以下の2つの場面で相続人となります。

- 養親が亡くなった時: 実子と同等の相続分を受け取ります。

- 実親が亡くなった時: 他の兄弟姉妹(実親の元に残った子)と同等の相続分を受け取ります。

逆に言えば、養子が亡くなった場合、養親と実親の両方が(子や配偶者がいなければ)第2順位の相続人として相続権を持つ可能性があります。

3. 「特別養子縁組」と相続権

虐待や経済的困窮などで親が育てられない子供に、温かい家庭を提供するための制度です。

法的拘束力が非常に強く、戸籍上も「実親との関係」を断ち切るため、相続においても扱いが異なります。

ポイント:養親の相続権のみ(実親とは断絶)

特別養子縁組が成立すると、実親(生みの親)およびその親族との親族関係は終了します。

したがって、以下のようになります。

- 養親が亡くなった時: 実子として相続します。

- 実親が亡くなった時: 相続人になりません。 赤の他人と同じ扱いになります。

4. 相続分について(実子との格差はあるか?)

かつては「嫡出でない子(婚外子)」の相続分は半分といった規定がありましたが、養子についてはどうでしょうか。

- 相続分の割合: 実子と養子の相続分は全く同じです。

例えば、「実子1人、養子1人」が相続人の場合、遺産は2分の1ずつ分け合います。 - 養子の人数制限(民法上): 民法上、養子縁組できる人数に制限はありません。何人と養子縁組しても、全員が法定相続人となります。

【重要】相続税法上の制限(「3人まで」等の誤解)

よく「養子は1人までしか認められない」と聞くことがありますが、これは「相続税の基礎控除額を計算する際の法定相続人の数」についての税法上のルールです。

民法上の「遺産をもらう権利」自体には人数制限はありませんが、節税目的の養子縁組乱用を防ぐため、相続税の計算上は以下の制限があります。

- 被相続人に実子がいる場合:養子のうち1人までカウント

- 被相続人に実子がいない場合:養子のうち2人までカウント

5. 養子縁組と代襲相続の複雑なルール

Q&Aでも触れましたが、最も間違いやすいのが「養子の子」の代襲相続権です。

ケースA:養子縁組「後」に生まれた子

養子縁組をした後に、その養子に子供(孫)が生まれた場合、その孫は養親とも血族関係(直系卑属)になります。

→ 養子が先に亡くなれば、その孫は代襲相続人になります。

ケースB:養子縁組「前」にすでに生まれていた子(連れ子など)

養子縁組をした時点で、既にその養子に子供がいた場合、その子供と養親の間には血族関係が生じません。

→ 養子が先に亡くなっても、その子供(縁組前の連れ子)は代襲相続人になりません。

※この場合、孫にも財産を残すには、孫とも個別に養子縁組をするか、遺言書を書く必要があります。

弁護士に相談するメリット

養子縁組が絡む相続は、家族関係が複雑になりがちで、当事者間の認識のズレからトラブルに発展しやすい分野です。

1. 複雑な戸籍の読み解きと相続人の確定

養子縁組、離縁、転籍などが繰り返されている場合、戸籍謄本の記載は複雑になります。誰が実子で誰が養子か、代襲相続権はあるかなどの判断を、専門家が正確に行います。

2. 遺留分侵害額請求への対応

養子縁組を行うと、法定相続人が増えるため、他の相続人(実子など)の「遺留分(最低限の取り分)」の割合が変わります。

「養子に多くの財産を渡したい」と考えて遺言を作成しても、実子から遺留分侵害額請求を起こされるリスクがあります。弁護士は、こうした紛争リスクを計算に入れた遺産分割や遺言作成のアドバイスを行います。

3. 「節税目的の養子縁組」の有効性判断

相続税対策として養子縁組が行われることがありますが、税務署に「租税回避行為」とみなされて否認されるリスクや、民法上の縁組の意思(本当に親子関係を結ぶ意思があったか)を巡って無効を主張される裁判例もあります。法的に安全な形での対策をサポートします。

まとめ

養子縁組と相続権の関係について、重要なポイントを整理します。

- 普通養子は、実親と養親の両方の遺産を相続できる(二重の相続権)。

- 特別養子は、実親との関係が切れるため、養親の遺産しか相続できない。

- 養子と実子の相続分(割合)は同じである。

- 養子縁組前に生まれた養子の子は、代襲相続人になれない。

- 相続税の計算上は、法定相続人に含められる養子の数に制限がある。

養子縁組は、当事者間の合意だけで比較的簡単にできてしまいますが、将来の相続に与える影響は甚大です。

「良かれと思ってやった養子縁組が、死後に家族の争いの種になった」という事態を防ぐためにも、養子縁組を検討されている方、あるいは養子縁組が絡む相続でお悩みの方は、ぜひ一度、弁護士法人長瀬総合法律事務所にご相談ください。

正確な法的知識に基づき、ご家族の状況に合わせた最適なアドバイスを提供いたします。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

代襲相続ガイド:甥・姪が相続人になる条件と相続分の計算方法【図解あり】

はじめに

「亡くなった叔父の遺産について、通知が届いた」

「兄が亡くなったが、兄の子供(甥・姪)たちが遺産を相続するのか知りたい」

相続が発生した際、本来相続人になるはずだった「子供」や「兄弟姉妹」が、被相続人(亡くなった方)よりも先に亡くなっていることがあります。このような場合に、その子(孫や甥・姪)が代わりに相続権を引き継ぐ制度を「代襲相続(だいしゅうそうぞく)」といいます。

特に、子供がいない方の相続で「兄弟姉妹」が相続人になるケースでは、この代襲相続が発生しやすく、普段付き合いのない「甥(おい)」や「姪(めい)」が突然相続人として登場するため、手続きや話し合いが複雑化する傾向にあります。

「甥・姪まで相続権がいくのはどんな時?」「さらにその子供は?」

「もらえる遺産の割合(相続分)はどう計算するの?」

本記事では、代襲相続の仕組みや発生条件、そして間違いやすい「甥・姪の代襲範囲」や「相続分の計算」について、わかりやすい図解イメージとともに解説します。

代襲相続に関するQ&A

Q1. 親が多額の借金を残して亡くなったので「相続放棄」をしました。その後、祖父が亡くなった場合、私は祖父の遺産を代襲相続できますか?

はい、代襲相続できます。

これは非常によくある誤解です。「親の相続を放棄したこと」と「祖父の相続における代襲相続権」は全く別の問題です。

親の相続を放棄しても、あなた(孫)が祖父の直系卑属である事実は変わりません。したがって、親が祖父より先に亡くなっている場合、あなたは祖父の遺産を代襲相続する権利を持ちます。

※ただし、「祖父の相続」について親が生前に放棄していたわけではなく、親が先に死亡していることが条件です。

Q2. 本来相続人になるはずだった兄が「相続放棄」をしていた場合、その子供(甥・姪)は代襲相続しますか?

いいえ、代襲相続しません。

Q1とは逆のケースです。代襲相続が発生する原因は「死亡」「相続欠格」「推定相続人の廃除」の3つに限られます。

「相続放棄」をした人は、法律上「初めから相続人にならなかった」とみなされるため、その子供が代襲して権利を引き継ぐこともありません。

Q3. 亡くなった姉の子供(姪)も既に亡くなっています。その場合、姪の子供(又姪)が代わりに相続しますか?

いいえ、兄弟姉妹の代襲相続は「一代限り」です。

被相続人の「子供」が亡くなっている場合は、孫→ひ孫→玄孫…と何代でも下に代襲します(再代襲)。

しかし、被相続人の「兄弟姉妹」が亡くなっている場合の代襲相続は、その子供(甥・姪)まででストップします。甥・姪の子(又甥・又姪)には相続権は移りません。これを覚えておかないと、相続人の範囲を間違えることになります。

解説:代襲相続の仕組みと計算方法

1. 代襲相続とは?

代襲相続とは、被相続人が死亡した時点で、本来相続人となるはずだった人(被代襲者)が、以下の理由により相続権を失っている場合に、その人の子供(代襲者)が代わりに相続する制度です。

【代襲相続が発生する3つの原因】

- 死亡: 被相続人より先に亡くなっている。

- 相続欠格: 遺言書の偽造や被相続人の殺害など、重大な非行により法律上相続権を剥奪された。

- 廃除: 被相続人への虐待や侮辱などにより、被相続人の意思(家庭裁判所の申立て)で相続権を剥奪された。

※前述の通り、「相続放棄」は代襲原因になりません。

2. ケース別:誰が相続人になるのか?

代襲相続には大きく分けて2つのパターンがあります。「直系卑属(子・孫)」のケースと、「傍系血族(兄弟姉妹・甥姪)」のケースです。

パターンA:被相続人の「子」が先に亡くなっている場合(孫への代襲)

被相続人に子供がいたが、既に亡くなっている場合、その子供(孫)が相続人になります。

- 範囲: 孫も亡くなっていれば「ひ孫」へ、ひ孫も亡くなっていれば「玄孫」へと、直系卑属である限り無限に下に続きます(再代襲)。

- 養子縁組: 養子の子が代襲相続人になるには、「養子縁組の後」に生まれた子である必要があります。縁組前に生まれていた連れ子には代襲相続権はありません。

パターンB:被相続人の「兄弟姉妹」が先に亡くなっている場合(甥・姪への代襲)

被相続人に子や親がおらず、兄弟姉妹が相続人になるケースで、その兄弟姉妹が既に亡くなっている場合、その子供(甥・姪)が相続人になります。

範囲: 甥・姪まで(一代限り)です。

甥・姪も亡くなっている場合、その子供(被相続人から見て「姪孫(てっそん)」や「又甥・又姪」といいます)には代襲相続権はありません。ここがパターンAとの最大の違いです(昭和55年の民法改正により制限されました)。

3. 図解で見る相続人と相続分

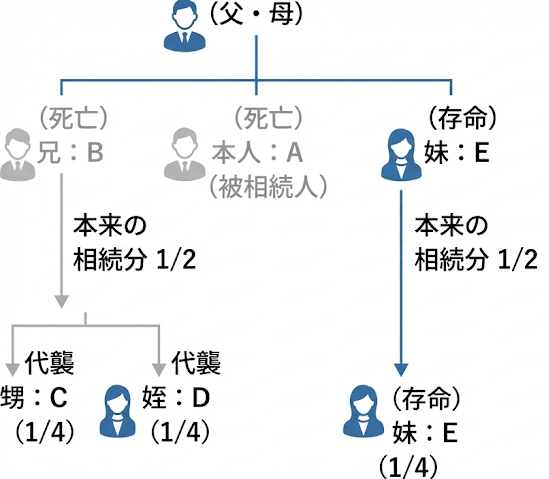

文章ではわかりにくい関係性を図で確認しましょう。

【事例】

- 被相続人:Aさん(配偶者なし、子なし、親なし)

- Aさんの兄:Bさん(既に死亡)

- Bさんの子(Aの甥):Cさん

- Bさんの子(Aの姪):Dさん

- Aさんの妹:Eさん(存命)

この場合、本来の相続人は「兄B」と「妹E」です。

しかし、兄Bは亡くなっているため、その権利を「甥C」と「姪D」が代襲します。

4. 相続分の計算方法

代襲相続人の相続分は、「被代襲者(本来相続するはずだった人)が受けるはずだった相続分」をそのまま引き継ぎます。代襲者が複数いる場合は、その中でさらに均等に分けます。

上記の事例で計算してみましょう(遺産総額4,000万円の場合)。

- 本来の相続分を考える

兄弟姉妹は2人(兄B、妹E)なので、それぞれ2分の1ずつ。- 兄Bの取り分:2,000万円

- 妹Eの取り分:2,000万円

- 代襲相続分を計算する

兄Bの取り分(2,000万円)を、兄Bの子であるCとDで分けます。- 甥C:2,000万円 ÷ 2 = 1,000万円(全体の1/4)

- 姪D:2,000万円 ÷ 2 = 1,000万円(全体の1/4)

- 妹E:そのまま2,000万円(全体の1/2)

このように、妹Eと甥Cでは、世代が違っても受け取る金額が決まります。

もし兄Bの子がCさん一人だった場合は、Cさんが兄Bの分(2,000万円)を全て受け取り、妹Eと同額になります。

5. 遺留分についての注意点

代襲相続において注意が必要なのが「遺留分(最低限保障された遺産の取り分)」の有無です。

- 孫(直系卑属)の代襲相続: 遺留分があります。

子が亡くなって孫が相続人になる場合、孫には遺留分請求権が認められます。 - 甥・姪(兄弟姉妹)の代襲相続: 遺留分はありません。

もともと兄弟姉妹には遺留分がないため、その権利を引き継ぐ甥・姪にも遺留分はありません。したがって、被相続人が「全財産を愛人に譲る」という遺言書を残していた場合、甥・姪は何も請求することができません。

弁護士に代襲相続を相談するメリット

代襲相続が発生するケースは、通常の相続よりも手続きの難易度が上がります。弁護士に依頼することで、以下の問題をスムーズに解決できます。

1. 複雑な相続人調査と戸籍収集

兄弟姉妹や甥・姪が相続人になる場合、被相続人の「出生から死亡まで」だけでなく、「両親の出生から死亡まで」の戸籍も必要になります。さらに、代襲原因(死亡時期など)を証明するための戸籍も必要となり、収集する書類は膨大な量になります。弁護士は職権でこれらを迅速に収集できます。

2. 疎遠な甥・姪との連絡・交渉

「何十年も会っていない甥や姪」と遺産分割の話をするのは、精神的にも実務的にも大きな負担です。連絡先がわからないことも多く、いきなり手紙を送っても警戒されて無視されることもあります。

弁護士が代理人として入ることで、法的な説明とともに丁寧な連絡を行い、感情的な対立を避けながら協議を進めることができます。

3. 相続分の正確な計算と分割案の提示

代襲相続に加え、異母兄弟(半血兄弟)が含まれる場合などは、相続分の計算がさらに複雑になります。誤った計算で合意してしまうと、後で無効になる恐れがあります。専門家が正確な法的権利に基づいた分割案を提示することで、トラブルを未然に防ぎます。

まとめ

代襲相続は、予期せぬタイミングで相続人の顔ぶれを変えてしまう制度です。

特にポイントとなるのは以下の3点です。

- 相続放棄は代襲しない(放棄した人の子は相続人にならない)。

- 兄弟姉妹の代襲は甥・姪まで(一代限り。又甥・又姪へは行かない)。

- 甥・姪には遺留分がない。

「自分たちだけで解決できるだろう」と考えていても、戸籍を集め始めたら「面識のない甥・姪がいることが発覚した」「人数が多くてまとまらない」と途方に暮れるケースが後を絶ちません。

代襲相続が発生しそうだと分かった時点、あるいは「相続人が誰かわからない」と不安になった時点で、早めに専門家のアドバイスを受けることをお勧めします。

弁護士法人長瀬総合法律事務所では、複雑な代襲相続の案件も多数取り扱っております。戸籍の収集から相続人の確定、そして円満な遺産分割まで、様々な問題解決をサポートいたします。まずは初回相談にて、状況をお聞かせください。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

前妻(前夫)の子に相続権はある?離婚・再婚家庭の複雑な相続とトラブル回避法

はじめに

「夫が亡くなりました。再婚同士で、夫には前の奥さんとの間に子供がいるようです。何十年も会っていないそうですが、この子にも遺産を分けなければならないのでしょうか?」

近年、離婚や再婚が珍しいことではなくなり、こうしたご相談が非常に増えています。現在の家族(後妻やその子供たち)からすれば、「全く交流のない、顔も知らない人」が突然相続人として現れることは、心情的に受け入れがたい側面があるかもしれません。

しかし、法律のルールは冷厳です。夫婦の縁は離婚によって切れますが、「親子の血縁関係」は離婚によって切れることはありません。 つまり、原則として前妻(前夫)との間の子にも、現在の配偶者との間の子と全く同等の相続権が発生します。

この事実を知らずに、あるいは意図的に無視して手続きを進めようとすると、後になって遺産分割協議が無効になったり、遺留分侵害額請求を受けたりと、泥沼の紛争に発展するリスクがあります。

本記事では、離婚・再婚家庭における相続権の基本ルールから、よくあるトラブル事例、そして「前妻の子」との遺産分割を円滑に進めるための具体的な対策について、弁護士法人長瀬総合法律事務所が詳しく解説します。

離婚・再婚家庭の相続に関するQ&A

Q1. 前妻の子とは何十年も会っておらず、連絡先も知りません。それでも相続人になりますか?

はい、相続人になります。

親権を持っていたかどうかや、同居していた期間の長さ、交流の有無は、相続権の発生には一切関係ありません。戸籍上の親子関係がある限り、第一順位の法定相続人となります。連絡先が不明な場合は、戸籍の附票などを調査して住所を特定し、遺産分割協議に参加してもらう必要があります。彼らを除外して行った遺産分割協議は無効となります。

Q2. 再婚相手の「連れ子」を我が子のように育ててきました。私(夫)が亡くなった際、この連れ子に相続権はありますか?

正式に「養子縁組」をしていなければ、相続権はありません。

たとえ長年同居し、実の親子のように生活していたとしても、法的な親子関係(養子縁組)がなければ、再婚相手の連れ子に相続権は発生しません。連れ子に財産を残したい場合は、生前に養子縁組をするか、遺言書を作成する必要があります。

Q3. 「全財産を現在の妻と子に譲る」という遺言書を書けば、前妻の子には渡さなくて済みますか?

完全にゼロにすることは難しい場合があります。

遺言書で指定すれば、遺産を渡さないこと自体は可能です。しかし、前妻の子(兄弟姉妹を除く法定相続人)には、法律で保障された最低限の取り分である「遺留分(いりゅうぶん)」があります。もし前妻の子が「遺留分侵害額請求」を行使した場合、金銭でその分を支払う義務が生じます。

解説:複雑な家族関係における相続権と具体的ケース

離婚・再婚が絡む相続では、「誰が相続人か」「どれだけもらえるか」が複雑になりがちです。ここでは基本ルールと具体的なケーススタディを解説します。

1. 相続権の基本ルール:離婚しても親子は親子

民法において、相続権の有無は「被相続人(亡くなった方)との身分関係」で決まります。

- 配偶者: 常に相続人になりますが、これは「死亡時に婚姻関係にあった配偶者」に限られます。したがって、離婚した元妻(元夫)には相続権はありません。

- 子(実子・養子): 第1順位の相続人です。両親が離婚しようが、親権を持たなかろうが、親子関係は継続するため、前妻(前夫)の子も実子として相続権を持ちます。

相続分の割合(法定相続分)はどうなる?

前妻の子と、現在の妻との間の子(後妻の子)の間で、相続分に差はありません。

「嫡出子(法律婚の夫婦間の子)」であれば、等しく扱われます。(※かつては婚外子の相続分は半分という規定がありましたが、現在は法改正により同等となっています)

2. 【ケーススタディ】よくある3つのパターン

具体的な家族構成で、法定相続分がどうなるかを見てみましょう。

ケース①:夫が死亡。相続人は「現在の妻」と「現在の妻との子2人」、そして「前妻との子1人」

被相続人:夫

相続人:現在の妻、長男・長女(現在の妻との子)、前妻の子(前妻との間に生まれた子)

遺産総額:4,000万円と仮定

- 配偶者(現在の妻): 2分の1(2,000万円)

- 子供たち全員(計3人): 残りの2分の1(2,000万円)を3人で均等割り

【計算結果】

- 現在の妻:2,000万円

- 長男(現在の子):約666万円

- 長女(現在の子):約666万円

- 前妻の子:約666万円

このように、前妻の子は、現在一緒に暮らしている子供たちと同じ金額を受け取る権利があります。

ケース②:夫が死亡。再婚相手に「連れ子」がいるが養子縁組していない場合

被相続人:夫

相続人:現在の妻(連れ子あり・養子縁組なし)、前妻の子1人

- 配偶者(現在の妻): 2分の1

- 前妻の子: 2分の1

注意点

この場合、再婚相手の連れ子には相続権がありません。 したがって、子供の取り分である「2分の1」を前妻の子が全て相続することになります。もし夫が「今の家族(妻と連れ子)のために」と思っていても、対策をしておかなければ、遺産の半分が前妻の子に渡ることになります。

ケース③:異母兄弟(異父兄弟)同士の相続

親が亡くなった後の話ではなく、「前妻の子」自身が独身で亡くなり、子供も親もいない場合、その財産は兄弟姉妹が相続します。

この場合、「両親が同じ兄弟(全血兄弟)」と「片親だけ同じ兄弟(半血兄弟)」とでは相続分が異なります。

片親だけ同じ兄弟(異母兄弟など)の相続分は、両親が同じ兄弟の相続分の2分の1となります。

3. 「前妻の子」との遺産分割協議の難しさ

法律上の権利関係は上記の通りですが、実務上、大変なのは計算ではなく「感情」と「手続き」の問題です。

連絡先がわからない

長年疎遠である場合、どこに住んでいるか、結婚して名字が変わっているかさえ分からないことが多々あります。

この場合、戸籍の「附票」を取り寄せて現在の住所地を調査し、手紙を送ることから始めなければなりません。

感情的な対立

現在の家族にとっては、「父(夫)の財産は自分たちで築き、守ってきたもの」という意識が強いでしょう。そこへ突然現れた(あるいは連絡をとった)前妻の子が当然の権利として相続分を主張すると、感情的な反発が生まれます。

一方で前妻の子からすれば、「自分は片親で苦労したのに、父は新しい家族と幸せに暮らしていた」という複雑な感情を抱いていることもあり、金銭的な要求がシビアになる傾向もあります。

遺産分割協議書の作成

不動産の名義変更や預貯金の解約には、相続人全員の実印が押された遺産分割協議書と印鑑証明書が必須です。

つまり、どれだけ関係が悪くても、前妻の子と連絡を取り、合意を得て、ハンコをもらわなければ、遺産を1円も動かすことができないのです。

4. トラブルを避けるための事前対策

このような複雑な状況が予想される場合、被相続人(財産を残す側)が生前に対策をしておくことが極めて重要です。

遺言書の作成(公正証書遺言)

最も効果的なのは遺言書です。「現在の妻に全て相続させる」等の内容にしておけば、遺産分割協議を行う必要がなくなり、前妻の子のハンコなしで手続きを進められます。

ただし、前述の通り「遺留分」の問題は残ります。

遺留分対策と付言事項

遺言書を作成する際、前妻の子の遺留分に相当する額をあらかじめ現金で用意しておき、「遺留分として金〇〇万円を相続させる」と指定する方法があります。これにより、不動産などの共有状態を防ぐことができます。

また、遺言書の「付言事項(ふげんじこう)」に、なぜこのような遺産分割にしたのか、家族への想いや感謝、争わないでほしいという願いを記すことで、相手の感情に訴え、紛争を抑制する効果が期待できます。

生命保険の活用

生命保険の死亡保険金は、原則として遺産分割協議の対象外(受取人固有の財産)となります。現在の妻や子を受取人にしておくことで、確実に現金を渡すことができます。また、これが遺留分侵害額請求の支払原資としても役立ちます。

弁護士に相談するメリット

前妻(前夫)の子が関わる相続は、当事者同士での話し合いが精神的な重荷になりやすく、こじれると長期化します。弁護士に依頼することで、以下のようなメリットがあります。

1. 相続人の調査と所在の特定

戸籍謄本や戸籍の附票を職権で取得し、会ったことのない相続人の現在の住所や氏名を正確に特定します。ご自身で調査するのが難しいケースでも、迅速に対応可能です。

2. 相手方との代理交渉(緩衝材としての役割)

これが最大のメリットと言えます。弁護士が代理人となることで、ご依頼者様が前妻の子と直接連絡を取る必要がなくなります。

「突然手紙を送ったら怒られるのではないか」「何を言われるか怖い」といった精神的なストレスから解放されます。弁護士は法的観点から冷静に交渉を行うため、感情的な対立による泥沼化を防ぐことができます。

3. 遺留分を考慮した適切な解決

相手方から過大な要求があった場合でも、法的に認められる正当な範囲(法定相続分や遺留分)に基づき、毅然と反論します。逆に、相手方の遺留分を無視して手続きを進めようとして無効になるリスクも回避できます。

4. 将来を見据えた遺言作成サポート

まだ相続が発生していない段階であれば、複雑な家族関係を整理し、将来の紛争を予防するための最適な遺言書(公正証書遺言)の作成をサポートします。遺留分を侵害しない設計や、付言事項のアドバイスも行います。

まとめ

離婚・再婚家庭における相続では、以下のポイントを心に留めておく必要があります。

- 前妻(前夫)の子にも、現在の配偶者の子と同等の相続権がある。

- 再婚相手の連れ子は、養子縁組をしない限り相続権がない。

- 遺産分割協議には前妻の子も含めた「全員の合意」が不可欠である。

- 遺言書があれば手続きはスムーズになるが、「遺留分」への配慮が必要。

「できれば関わりたくない」「そっとしておきたい」と思うのが人情ですが、相続手続きにおいてその態度は通用しません。放置すればするほど、関係性は悪化し、解決が遠のきます。

特に、前妻の子と疎遠である場合や、連絡先がわからない場合、あるいは話し合いが難航しそうな場合は、早い段階で専門家に相談することが解決への近道です。

弁護士法人長瀬総合法律事務所では、複雑な親族関係の相続案件を多数解決してきた実績があります。代理人として相手方との交渉を一手に引き受け、ご依頼者様が平穏な生活を守りながら、適正な相続を実現できるようサポートいたします。

少しでも不安を感じたら、まずは当事務所の初回相談をご利用ください。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

相続関係説明図の書き方ガイド:法務局・銀行手続き別の作成ポイントと注意点

はじめに

相続手続きにおいて、避けては通れないのが「大量の戸籍謄本の束」の扱いです。

不動産の名義変更(相続登記)や銀行での預貯金解約など、あらゆる手続きで「被相続人の出生から死亡までの戸籍」や「相続人全員の戸籍」の提出が求められます。

しかし、手続き先が複数ある場合、その都度、戸籍の原本を提出していては、全ての手続きを終えるのに膨大な時間がかかってしまいます。また、全ての提出先に原本を提出するために何通も取得するのは、費用もかさみます。

そこで役立つのが「相続関係説明図」です。

相続関係説明図を作成し、戸籍の原本と一緒に提出することで、手続き終了後に戸籍の原本を返却(原本還付)してもらうことが可能になります。つまり、1セットの戸籍の束を使い回すことができるようになるのです。

本記事では、一般の方でも作成できるように、相続関係説明図の書き方を解説します。特に、法務局(不動産登記)と銀行(預貯金解約)で求められるポイントの違いや、よくある間違いについても詳しく触れていきます。

相続関係説明図に関するQ&A

Q1. 相続関係説明図は必ず作成しなければなりませんか?

法律上、作成が義務付けられているわけではありません。

しかし、作成しない場合は、提出した戸籍謄本等の原本が還付されない(返ってこない)ことがあります。特に法務局での相続登記においては、戸籍原本の還付を受けるために相続関係説明図の提出が実務上の通例となっています。複数の金融機関や不動産の手続きがある場合は、作成することをお勧めします。

Q2. 手書きで作成しても問題ありませんか?

はい、手書きでも問題ありません。

ただし、記載内容に誤りがあった場合の修正が大変であることや、読みやすさ(可読性)の観点から、パソコン(ExcelやWordなどのソフト)で作成することをお勧めします。法務局や銀行の担当者が一目で関係性を理解できるように、明確に記載することが重要です。

Q3. 「法定相続情報一覧図」とは何が違うのですか?

どちらも家系図のような見た目ですが、役割と証明力が異なります。

「相続関係説明図」は、私文書(自分で作成した書類)であり、主に「戸籍原本の還付を受けるため」に使用します。

一方、「法定相続情報一覧図」は、登記所(法務局)に戸籍等を提出し、登記官が認証した公的な証明書です。これを取得すれば、以降の手続きで戸籍の束を持ち歩く必要がなくなり、一覧図一枚で手続きが可能になります。現在は利便性の高い「法定相続情報一覧図」の利用も増えていますが、取得の手間を省き、単に原本還付を受けたいだけであれば「相続関係説明図」で十分です。

解説:相続関係説明図の書き方と作成手順

相続関係説明図とは、亡くなられた方(被相続人)と相続人の関係を一目でわかるように図式化した、いわゆる「家系図」のような書類です。

ここでは、具体的な作成手順と書き方のルールを解説します。

1. 作成前の準備:情報の整理

図を作成する前に、集めた戸籍謄本を見ながら以下の情報を整理しましょう。これが間違っていると、図全体が誤ったものになります。

- 被相続人(亡くなった方)の情報:

- 氏名

- 生年月日

- 死亡日

- 最後の本籍地

- 最後の住所地

- 相続人全員の情報:

- 氏名

- 生年月日

- 現在の住所(住民票上の住所)

- 被相続人との続柄(長男、二女、妻など)

2. 相続関係説明図の基本構成

相続関係説明図には決まった厳格なフォーマットはありませんが、実務上、以下の要素を含める必要があります。A4用紙1枚(縦書き・横書きどちらでも可)に収めるのが一般的です。

(1) タイトル

上部中央に「相続関係説明図」と大きく記載します。

(2) 被相続人の記載

通常は図の中央または右側に配置します。以下の項目を記載します。

- 被相続人(肩書き)

- 氏名(氏名の横に印鑑は不要)

- 出生 昭和〇年〇月〇日

- 死亡 令和〇年〇月〇日

- 最後の本籍(戸籍謄本通りに正確に)

- 最後の住所(住民票の除票通りに正確に)

- ※登記申請用の場合、登記簿上の住所と最後の住所が異なる場合は、つながりを証明する住民票の除票などを添付した上で、その旨も記載することがあります。

(3) 相続人の記載

被相続人と線で結び、関係性を示します。

- 肩書き(「相続人」「遺産分割」など。後述します)

- 続柄(「妻」「長男」など)

- 氏名

- 生年月日

- 住所(相続登記の場合は必須。住民票通りに記載)

- 署名・押印(基本的には不要ですが、銀行所定の書式の場合は求められることもあります。法務局用は不要です)

(4) 線の引き方(関係性の表現)

- 婚姻関係: 配偶者とは「二重線(=)」で結びます。

- 親子関係: 配偶者との間の線から下に「一本線(ー)」を引き、子供へつなげます。

- 兄弟姉妹: 親から線を引くか、同じ高さに配置して線でつなぎます。

3. 【目的別】作成のポイントと注意点

法務局(不動産登記)用と銀行(預貯金解約)用では、記載のニュアンスや求められる厳密さが若干異なります。

A. 法務局(不動産登記)提出用のポイント

不動産の名義変更に使用する場合、厳格な記載が求められます。

住所の記載

不動産を取得する新たな名義人の住所を登記するため、住民票と一字一句違わない正確な住所の記載が必要です。「1-2-3」と省略せず、「一丁目2番3号」のように記載します。

「相続」「遺産分割」「分割」等の記載:

誰がその不動産を取得したか(または誰が相続人であるか)を氏名の上または横に記載します。

- (相続): 不動産を取得する相続人につけます。

- (分割): 遺産分割協議の結果、その不動産を取得しないことになった相続人につけます。

- (遺産未分割): まだ話し合いがついていない場合につけます(法定相続分での登記などの場合)。

- 数次相続や代襲相続の明記:

相続手続き中に相続人が亡くなった場合(数次相続)や、被相続人より先に子が亡くなっている場合(代襲相続)は、その関係性がわかるように、亡くなった方の死亡日や「被代襲者」といった肩書きを正確に記載する必要があります。

B. 銀行(金融機関)提出用のポイント

銀行の場合、法務局ほど形式に厳格ではありませんが、以下の点に注意します。

銀行独自のフォーマットがある場合

銀行によっては、相続関係説明図ではなく、独自の「相続関係届」や「家系図記入用紙」の提出を求められることがあります。まずは銀行の窓口やホームページで確認しましょう。

汎用的な図で代用可能な場合

法務局用に作成した相続関係説明図を提出しても、多くの銀行では受け付けてもらえます。ただし、銀行によっては「相続人全員の実印」と「印鑑証明書」のセットでの提出を重視するため、図そのものよりも、遺産分割協議書や銀行所定の依頼書の内容との整合性がチェックされます。

連絡先としての代表相続人

図の中に記載する必要はありませんが、銀行手続きでは「代表相続人(手続き担当者)」を決める必要があります。図の余白等に連絡先を記載しておくとスムーズな場合があります。

4. よくあるケース別の書き方事例

ケース①:配偶者と子供2人が相続人の場合

最も一般的なケースです。

- 被相続人と配偶者を二重線で結びます。

- その二重線の中央から下に線を下ろし、分岐させて子供2人を配置します。

- 子供の順序は、右から年長者順(長男→長女など)に書くのが一般的ですが、決まりではありません。戸籍の記載順に合わせると確認がスムーズです。

ケース②:子供がおらず、配偶者と親が相続人の場合

- 被相続人の親(父・母)を上段に配置します。

- 親同士を二重線で結び、そこから下に線を引いて被相続人へつなげます。

- 被相続人と配偶者を横並びで二重線で結びます。

ケース③:代襲相続(子が先に亡くなっており、孫がいる)の場合

- 本来相続人になるはずだった「先になくなった子(被代襲者)」を記載し、氏名とともに「死亡年月日」と「被代襲者」と記載します。

- その「被代襲者」からさらに下に線を引き、孫(代襲相続人)を記載します。孫の肩書きには「代襲相続人」と記載します。

ケース④:離婚した元配偶者がいる場合

元配偶者は相続人ではないため、原則として相続関係説明図に記載する必要はありません。

ただし、元配偶者との間に子供がいる場合、その子供は相続人となります。その場合、図の構成上、子供の親として元配偶者の氏名を記載する必要が出てくることがありますが、その際は「元妻」「離婚」などの記載をして、現在は婚姻関係にないことを明確にします。もしくは、被相続人から直接線を引いて子供につなげ、関係性がわかるように工夫します。

5. 相続関係説明図のテンプレートイメージ

以下はテキストベースでの構成イメージです。Excel等で作成する際の参考にしてください。

【相続関係説明図】

弁護士に相続人調査と書類作成を相談するメリット

相続関係説明図の作成自体は、Excelなどが使えれば技術的に難しいものではありません。しかし、その前提となる「戸籍の収集」と「内容の正確な読み取り」において、多くの方が躓かれます。

1. 戸籍収集の手間を完全代行

相続関係説明図を作るためには、被相続人の出生から死亡までの連続した戸籍が必要です。転籍が多い場合や、明治・大正時代の戸籍が含まれる場合、ご自身で全て集めるには多大な労力と時間がかかります。弁護士に依頼すれば、職権により迅速に全ての戸籍を収集できます。

2. 「法定相続情報一覧図」の取得サポート

現在では、自作の相続関係説明図の代わりに、法務局が認証する「法定相続情報一覧図」を取得することが推奨されています。これがあれば、金融機関での手続きが非常にスムーズになります。弁護士はこの申出代理が可能であり、正確な一覧図の取得をサポートします。

3. 複雑な相続関係の法的判断

「数次相続(相続人が手続き前に死亡)」や「代襲相続」、「養子縁組」が絡むケースでは、誰が相続人になるかの判断自体が難しくなります。誤った相続人認識のまま図を作成し、遺産分割協議を進めてしまうと、後ですべて無効になるリスクがあります。専門家である弁護士がチェックすることで、法的にミスのない確実な図を作成できます。

4. 遺産分割協議書作成との連動

相続関係説明図は、あくまで「相続人が誰か」を示すものです。「誰がどの財産をもらうか」を決定する遺産分割協議書の作成とセットで行う必要があります。弁護士であれば、関係図の作成だけでなく、遺産分割協議の交渉、協議書の作成、そして登記や解約手続きまでワンストップで対応可能です。

まとめ

相続関係説明図は、複数の相続手続きを効率的に進め、貴重な戸籍原本を還付してもらうために非常に有用なツールです。

- 目的: 戸籍原本の還付を受け、手続きを並行して進めるため。

- 作成: Excelなどで作成可能だが、記載内容は戸籍と住民票に正確に基づく必要がある。

- 注意点: 法務局用は特に厳格。住所や「相続・分割」の記載漏れに注意。

- 代替案: より公的な効力を持つ「法定相続情報一覧図」の利用も検討する価値がある。

もし、「戸籍を集めるだけで疲れてしまった」「書き方が合っているか不安」「複雑な家系で図にするのが難しい」といったお悩みがあれば、無理をせず専門家を頼ってください。

弁護士法人長瀬総合法律事務所では、相続人調査から関係図の作成、遺産分割協議のサポートまで、相続に関するあらゆる手続きをトータルでサポートしております。正確な書類作成は、円満で迅速な相続解決への第一歩です。まずはお気軽にご相談ください。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

相続人調査の進め方と戸籍の読み解き方:どこまで遡るべきか?出生から死亡までのガイド

はじめに

相続が発生した際、最初に取り組まなければならない最も重要な手続きの一つが「相続人調査」です。

「家族構成は分かっているから調査など必要ない」と考える方もいらっしゃるかもしれません。しかし、法的な手続き、特に銀行での預金解約や不動産の名義変更(相続登記)、そして遺産分割協議書を有効に成立させるためには、客観的な証拠に基づき「誰が相続人であるか」を確定させる必要があります。

もし、たった一人でも相続人が漏れていた場合、遺産分割協議は無効となり、すべての手続きを最初からやり直すことになります。このようなリスクを避けるため、実務上は「被相続人(亡くなった方)の出生から死亡までの連続した戸籍」を取得し、厳密に調査を行います。

本記事では、相続人調査の具体的な進め方、複雑な戸籍謄本の読み解き方、そしてどこまで遡って調査すべきかについて解説します。

相続人調査に関するQ&A

Q1. なぜ「現在の戸籍」だけでは相続手続きができないのでしょうか?

現在の戸籍には、現在の配偶者や未婚の子など「現在の情報」しか記載されていないことが多いためです。

相続人を確定するためには、過去に離婚歴があり前妻(前夫)との間に子がいないか、認知した子がいないか、あるいは養子縁組をしていないかといった情報をすべて確認する必要があります。これらは現在の戸籍だけでは判明しないことが多く、過去の戸籍(除籍謄本や改製原戸籍)をすべて遡って確認しなければ、法的に正しい相続人を特定したことにはなりません。

Q2. 戸籍はどこで取得できますか?本籍地が遠方の場合はどうすればよいですか?

戸籍は原則として「本籍地」のある市区町村役場で取得します。

本籍地が遠方の場合、かつては郵送請求が必要でしたが、令和6年3月1日からの戸籍法改正により、最寄りの市区町村役場の窓口で、他の自治体の戸籍も含めてまとめて請求できる「広域交付制度」が開始されました。ただし、兄弟姉妹の戸籍など一部請求できないものや、コンピュータ化されていない古い戸籍など、広域交付の対象外となるケースもありますので注意が必要です。

Q3. 古い戸籍の文字が達筆すぎて読めません。どうすればいいですか?

明治や大正時代の古い戸籍は、手書きの毛筆(くずし字)で書かれており、専門家でないと判読が困難なケースが多々あります。

読み間違いは相続人の見落としに直結するため危険です。役所の窓口担当者に尋ねて教えてもらえる場合もありますが、複雑な内容や判読困難な文字については、相続調査のプロである弁護士や司法書士等の専門家に解読と調査を依頼することをお勧めします。

解説:相続人調査の具体的なステップと戸籍の読み方

相続人調査とは、単に家族の名前をリストアップすることではなく、「戸籍謄本等の公的書類を収集し、対外的に相続関係を証明できる状態にすること」を指します。ここではその手順を詳述します。

1. 相続人調査の鉄則:「出生から死亡まで」とは

金融機関や法務局における相続手続きでは、「被相続人の出生から死亡までの連続した戸籍謄本等」の提出が求められます。これは、被相続人が生まれてから亡くなるまでの間に、誰と結婚し、誰を子として設け、あるいは養子縁組をしたかという身分関係の変遷を、空白期間なく証明するためです。

多くの方がここで躓きます。「死亡時の戸籍」を取得するのは簡単ですが、そこから「一つ前の戸籍」「さらにその前の戸籍」と遡っていく作業は、転籍(本籍地を移すこと)や法改正による戸籍の作り変え(改製)が多い方ほど、膨大な作業となります。

2. 収集すべき戸籍の種類

調査において収集する戸籍には、主に以下の3種類があります。これらを組み合わせて「連続した記録」を作ります。

- 戸籍謄本(全部事項証明書)

現在、その戸籍に入っている全員の事項が記載されたものです。被相続人の死亡の事実(死亡日や死亡地)が記載されています。 - 除籍謄本(除籍全部事項証明書)

結婚、死亡、転籍などで、その戸籍に記載されていた全員がいなくなった(除籍された)戸籍です。 - 改製原戸籍(かいせいげんこせき・はらこせき)

法律の改正によって戸籍の様式が書き換えられた際の、書き換えられる前(元)の戸籍です。

特に重要なのが「昭和改製原戸籍」と「平成改製原戸籍」です。新しい戸籍には、離婚や離縁、死亡した子の情報などが移記されない(省略される)ことがあるため、この「原戸籍」を確認する必要があります。

3. 戸籍を遡る具体的な手順(「遡り」の実務)

調査は、現在(死亡時)から過去へと時間を遡る形で行います。

手順①:死亡の記載がある戸籍(現在の戸籍)を取得する

まず、被相続人の最後の本籍地で戸籍謄本を取得します。ここには死亡日や配偶者の有無が記載されています。

手順②:戸籍の「従前戸籍」欄を確認する

取得した戸籍には、必ず「どこから来たか」が記載されています。

- 「改製につき編製」とある場合: 法改正で新しく作られた戸籍です。一つ前の「改製原戸籍」を同じ役所で請求します。

- 「〇〇県〇〇市〜から転籍」とある場合: 本籍地を移動しています。以前の本籍地(従前戸籍)の役所に対して、除籍謄本を請求します。

- 「婚姻につき編製」とある場合: 結婚する前の親の戸籍(旧姓の戸籍)を請求します。

手順③:出生に辿り着くまで繰り返す

上記の手順を繰り返し、最終的に「出生」の記載がある戸籍(通常は親の戸籍に入った状態)に到達するまで収集を続けます。転籍を繰り返している場合、全国各地の役所へ請求が必要になることもあります。

4. 戸籍の読み解き方と注意点

収集した戸籍を読み解く際、特に注意すべきポイントがあります。

「身分事項」欄の確認

戸籍の「身分事項」欄には、出生、婚姻、離婚、養子縁組などの重要事項が記載されています。特に注意すべきは以下のようなケースです。

- 認知: 婚姻外で生まれた子を認知している場合、その記載を見落とさないようにします。認知された子は、実子と同等の相続権を持ちます。

- 養子縁組: 普通養子縁組の場合、養子は実親と養親の両方の相続人になります。特別養子縁組の場合は実親との相続関係は切れますが、戸籍の記載形式が複雑なため、専門的な読み取りが必要です。

日付の確認:「編製日」と「除籍日」

戸籍がつながっているか確認するためには、日付を見ます。

「新しい戸籍の編製日(または入籍日)」と「古い戸籍の除籍日」が連続している必要があります。もしここに空白期間があると、その間に認知や養子縁組が行われていた可能性を否定できないため、金融機関等で手続きを拒否される可能性があります。

5. 相続人の順位による調査範囲の違い

誰が相続人になるかによって、集めるべき戸籍の範囲が劇的に変わります。

パターンA:配偶者と子が相続人の場合

被相続人の「出生から死亡まで」の戸籍と、相続人全員の「現在の戸籍」があれば足ります。比較的シンプルなケースです。

パターンB:子がいないため、親(直系尊属)が相続する場合

被相続人の出生から死亡までの戸籍に加え、親の死亡の記載がある戸籍(既に死亡している場合)が必要です。

パターンC:子も親もいないため、兄弟姉妹が相続する場合(最難関)

最も調査が難航するのがこのケースです。以下の膨大な資料が必要です。

- 被相続人の出生から死亡までの戸籍

- 被相続人の両親それぞれの出生から死亡までの戸籍(他にも兄弟姉妹がいないか確認するため)

- 兄弟姉妹の中に既に死亡している人がいる場合、その兄弟姉妹の出生から死亡までの戸籍(代襲相続人である甥・姪を特定するため)

兄弟姉妹が相続人の場合、親の代まで遡って「他に認知した子はいないか」「前妻との間に子はいないか」を確認しなければならないため、明治・大正時代の古い戸籍を読み解く必要が出てきます。

弁護士に相続人調査を依頼するメリット

相続人調査は、ご自身で行うことも不可能ではありませんが、多くの時間と労力、そして専門知識を要します。弁護士に依頼することで、以下のような大きなメリットが得られます。

1. 複雑な戸籍の収集と解読を任せられる

古い戸籍(改製原戸籍など)は、特有の用語や旧字・変体仮名が使われており、一般の方が正確に読み解くのは困難です。また、転籍が多い場合、全国の役所とのやり取りは非常に煩雑です。弁護士は職権による戸籍請求が可能であり、迅速かつ正確に調査を完遂できます。

2. 「想定外の相続人」への対応が可能

調査の結果、家族も知らなかった「前妻の子」や「認知した子」が判明することがあります。この場合、その相続人とも遺産分割協議を行わなければなりません。

面識のない相続人に対し、いきなり連絡を取って遺産分割の話をするのは精神的な負担が大きく、トラブルに発展しやすいものです。弁護士であれば、法的代理人として適切な距離感を保ちながら、円滑に交渉を進めることができます。

3. 相続関係説明図の作成と法務局対応

調査結果に基づき、銀行や法務局の手続きで使用する「相続関係説明図(家系図のようなもの)」を正確に作成します。また、法定相続情報証明制度の利用申出も代行できるため、その後の不動産登記や預貯金解約の手続きが劇的にスムーズになります。

4. 調査漏れによるリスクの回避

万が一、相続人の調査漏れがあった場合、遺産分割協議は無効となります。数年後に新たな相続人が現れて「遺産分割のやり直し」を求められるリスクを、専門家の調査によって未然に防ぐことができます。これは、将来の安心を買うことと同義です。

まとめ

相続人調査は、遺産分割等のあらゆる相続手続きの「土台」となる重要なプロセスです。「出生から死亡まで」戸籍を遡る作業は、一見単純な事務作業に見えますが、実際には明治・大正期の戸籍解読や、複雑な法改正の知識が求められる専門的な領域です。

特に、以下のケースに当てはまる場合は、調査が複雑化する傾向にあります。

- 被相続人に離婚・再婚歴がある

- 被相続人が何度も本籍地を変更している

- 兄弟姉妹が相続人になっている

- 疎遠な親族がいる

正確な調査を行わずに手続きを進めることは、将来的な紛争の火種を残すことになります。

「戸籍の文字が読めない」「どこまで遡ればいいかわからない」「忙しくて役所に行く時間がない」といったお悩みをお持ちの方は、無理にご自身で進めようとせず、相続実務の経験豊富な弁護士法人長瀬総合法律事務所にご相談ください。

正確な調査と迅速な手続きで、安心できる相続の実現をサポートいたします。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

遺言執行者の役割と権限:誰がなるべきか?専門家に依頼するメリット

はじめに

遺言書は、作成して終わりではありません。故人(遺言者)が亡くなられた後、その遺言書に書かれた内容(「長男に自宅不動産を相続させる」「預金の半分を妻に」など)を、法的に実現する手続きが必要です。この、遺言者の最後の意思を実現するために、法的な権限を与えられ、具体的な相続手続きを実行する人を「遺言執行者」と呼びます。

遺言執行者は、相続手続きにおいて非常に強力な権限を持つ一方で、相続人全員に対して重い責任を負う、重要なポジションです。2019年の民法改正により、その権限と地位がより明確化され、遺言者の意思を実現するための「執行機関」としての役割が強化されました。本稿では、遺言執行者の具体的な役割と権限、誰が遺言執行者になるべきか、そして弁護士などの専門家に依頼する具体的なメリットについて解説します。

Q&A:遺言執行者に関するよくある質問

Q1: 遺言書で父から「遺言執行者」に指定されました。具体的に何をすればよいのでしょうか? また、辞退することもできますか?

遺言執行者の任務は多岐にわたり、大きな責任を伴います。主な職務は、①相続人全員に就任の旨を通知し、②故人の財産を調査して「財産目録」を作成・交付し、③遺言書の内容通りに不動産の名義変更や預貯金の解約・分配を行うことです。この重い任務を負うことは強制ではなく、辞退することは可能です。ただし、辞退するには「正当な理由」(例:病気、高齢、多忙、遠方など)が必要であり、家庭裁判所の許可を得て辞任する手続きを踏む必要があります。勝手に放置することはできません。

Q2: 遺言執行者がいる場合、他の相続人は勝手に預金を解約したり、不動産の名義変更をしたりできますか?

いいえ、一切できません。これが遺言執行者の強力な権限です。民法第1013条は、「遺言執行者がある場合には、相続人は、相続財産の処分その他遺言の執行を妨げるべき行為をすることができない」と定めています。これに違反して相続人が勝手に行った処分行為(例:遺言の対象となっている預金を解約する等)は、原則として「無効」となります。遺言執行者がいる場合、遺言の対象となった財産に関する相続手続きの権限は、遺言執行者が独占します。これにより、特定の相続人による財産の使い込みや手続きの妨害を防ぎ、遺言者の意思を確実に実現できるようになっています。

Q3: 遺言執行者は必ず選ばないといけないのですか? 誰も指定しなかった場合はどうなりますか?

法律上、必ずしも遺言執行者を選ばなければならないわけではありません。しかし、遺言で「子の認知」や「相続人の廃除」を行う場合は、法律上、遺言執行者でなければ手続きができないため、指定が必須となります。それ以外の場合でも、相続人が多数いる、非協力的であるといったケースでは手続きが進まないため、円滑な執行のために遺言書で指定しておくことが推奨されます。もし誰も指定されておらず手続きが困難な場合は、相続人などの利害関係人が家庭裁判所に「遺言執行者選任の申立て」を行うことができます。その場合、裁判所は、事案を考慮し、弁護士などの専門家を遺言執行者として選任するのが一般的です。

遺言執行者の法的地位と具体的な役割

法的地位:遺言者の意思を実現する機関

2019年の民法改正により、遺言執行者の法的地位が明確化されました。改正前の民法では「相続人の代理人」とみなされていましたが、この規定は削除されました。現在の遺言執行者は、特定の相続人の味方ではなく、あくまで故人(遺言者)の意思を実現することだけを目的とする、中立・公正な立場です(民法1012条)。その職務遂行のため、法律は遺言執行者に相続人の行為を制限するほどの強力な権限を与えています。

具体的な仕事内容(職務)

- 任務開始の通知

就任を承諾したら、遅滞なく全ての相続人に対し、就任した旨と遺言書の内容を通知します。 - 相続財産の調査と「財産目録」の作成・交付

直ちに被相続人の財産調査(不動産、預貯金、株式、負債など)に着手し、「相続財産目録」を作成して、相続人全員に交付しなければなりません。 - 遺言の執行

遺言書の内容に従い、以下の手続きを単独の権限で行います。- 預貯金の解約・払戻し

- 不動産の名義変更(相続登記)

- 株式など有価証券の名義書換

- 特定の財産の引き渡し

- 法律行為(認知・相続人廃除)

遺言書に子の認知や相続人廃除の記載があれば、役所への届出や家庭裁判所への申立てを行います。これらは遺言執行者にしかできない職務です。 - 任務完了の報告

全ての手続きが完了したら、相続人に対し、その経過と結果を記した報告書を作成し、報告します。

誰が遺言執行者になるべきか?

遺言執行者は、「未成年者」と「破産者」以外であれば誰でもなることができます。実務上の選択肢は主に以下の三つですが、それぞれに大きな違いがあります。

選択肢1:相続人の一人(例:長男、配偶者)- 高リスクな選択

- メリット

専門家への報酬が不要。 - デメリット

①他の相続人から「財産を隠しているのでは」「自分に有利に進めている」と疑われ、かえって紛争が激化するリスク。②法務・登記・税務の専門知識がないため、手続きに膨大な時間がかかる。③平日の日中に銀行や役所を回る時間的・精神的負担が重い。相続人の一人に強大な権限を与えることは、相続人間のパワーバランスを崩し、新たな不信感を生む「火種」となり得ます。

選択肢2:専門家(弁護士、司法書士、信託銀行など)- 推奨される選択

- メリット

①法律の専門家として、法的に正確かつ迅速に手続きを遂行できる。②中立・公正な第三者であるため、他の相続人からの無用な疑念を招きにくく、冷静な手続き進行が期待できる。③相続に関するあらゆる手続きをワンストップで任せられる。 - デメリット

専門家報酬が発生する。

選択肢3:誰も指定しない – 手続き停滞のリスク

相続人全員の関係が円満で、全員が協力的な稀なケースでしか現実的ではありません。一人でも非協力的な相続人がいれば手続きはストップします。結局、家庭裁判所に遺言執行者を選任してもらうことになり、裁判所は弁護士などの専門家を選任することがほとんどです。

結論:専門家への依頼は、家族の平穏を守るための投資

相続人間で揉める可能性が少しでもある場合、財産が多岐にわたる場合、相続人が多い場合は、初めから中立的な専門家(弁護士など)を遺言執行者に指定しておくことが、遺言者の意思を実現する上で安全かつ確実な方法です。

相続人の一人を執行者に指定することは、一見自然に見えますが、その一人に権限と負担を集中させ、他の相続人との間に新たな紛争の火種を生むリスクを孕んでいます。遺言書を作成する真の目的が「円満な相続の実現」と「争族の防止」であるならば、作成段階から中立的な専門家である弁護士を遺言執行者に指定しておくことが確実な選択です。これは、ご自身の死後、相続手続きという重荷から家族を解放し、家族間の無用な争いを防ぐための、最後の配慮と言えるでしょう。遺言執行者の指定でお悩みの方、あるいは執行者に指定されてお困りの方は、ぜひ専門家にご相談ください。

相続問題のその他のコラムはこちら

リーガルメディアTV|長瀬総合YouTubeチャンネル

相続問題について解説した動画を公開しています。遺言書の基本的な種類や作成方法をはじめ、相続手続全般にわたって、専門家の視点から分かりやすくまとめています。相続問題にお悩みの方や、より深い知識を得たい方は、ぜひこちらの動画もご参照ください。

長瀬総合のメールマガジン

当事務所では、セミナーのご案内や事務所からのお知らせなどを配信するメールマガジンを運営しています。登録は無料で、配信停止もいつでも可能です。

初回無料|お問い合わせはお気軽に

« Older Entries Newer Entries »