【執筆】弁護士 母壁 明日香(茨城県弁護士会所属)

Point!

配偶者が相続開始時に被相続人所有の建物に居住していた場合に、配偶者は、 遺産分割において配偶者居住権を取得することにより、終身又は一定期間、その建物に無償で居住することができるようになりました。被相続人が遺贈等によって配偶者に配偶者居住権を取得させることもできます。

配偶者居住権

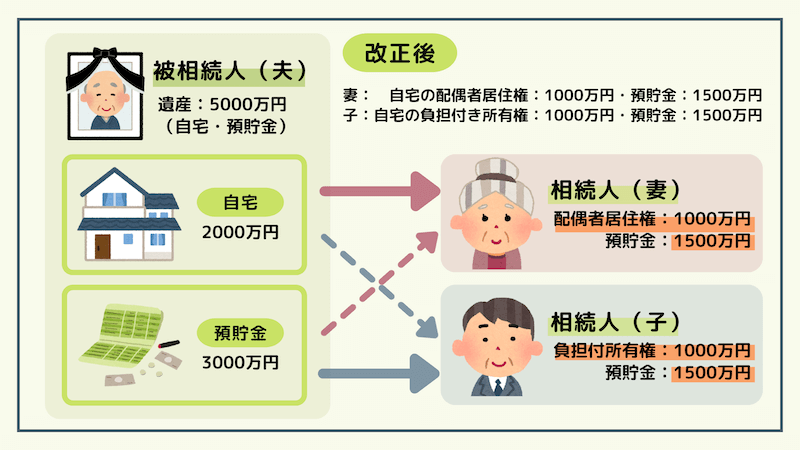

<改正前>

配偶者が居住建物を取得する場合には、他の財産を受け取れなくなってしまうことがありました。

<改正後>

配偶者は自宅での居住を継続しながらその他の財産も取得できるようになりました。

配偶者居住権とは

残された配偶者が被相続人の所有する建物(夫婦で共有していた建物でもかまいません)に居住していた場合で、一定の要件を充たすときに、被相続人が亡くなった後も、配偶者が、賃料の負担なくその建物に住み続けることができる権利です。

建物の価値を「所有権」と「居住権」に分けて考え、残された配偶者は建物の所有権を持っていなくても、一定の要件の下、居住権を取得することで、亡くなった人が所有していた建物に引き続き住み続けられるようにするものです。

残された配偶者は、被相続人の遺言や、相続人間の話合い(遺産分割協議)等によって、配偶者居住権を取得することができます。

配偶者居住権は、第三者に譲渡したり、所有者に無断で建物を賃貸したりすることはできませんが、その分、建物の所有権を取得するよりも低い価額で居住権を確保することができるので、遺言や遺産分割の際の選択肢の一つとして、配偶者が、配偶者居住権を取得することによって、預貯金等のその他の遺産をより多く取得することができるというメリットがあります。

配偶者居住権の成立要件

配偶者居住権が成立するためには、以下の要件をすべて満たす必要があります。

- 残された配偶者が、被相続人の法律上の配偶者であること

- 配偶者が、被相続人が所有していた建物に、相続開始(被相続人が亡くなった)ときに居住していたこと

- ①遺産分割、②遺贈、③死因贈与、④家庭裁判所の審判のいずれかにより配偶者居住権を取得したこと(①は相続人の間での話合い、②③は配偶者居住権に関する遺言又は死因贈与契約書がある場合、④は相続人の間で①遺産分割の話合いが整わない場合です)

配偶者居住権の財産的価値

残された配偶者が、遺産分割によって、配偶者居住権を取得する場合には、配偶者は、自らの具体的相続分(遺産分割の際の取り分)の中から取得することになるため、配偶者居住権の財産的価値を評価する必要があります(※)。

配偶者居住権の財産的価値の評価については、様々な評価方式がありますが、例えば、公益社団法人日本不動産鑑定士協会連合会では、評価方式を明らかにした研究報告書を公表しています。

日本不動産鑑定士協会連合会HP

「配偶者居住権等の鑑定評価に関する研究報告」の公表について(お知らせ)

また、相続人との話合いで遺産分割をする場合には、より簡便な評価方式を利用することも考えられますが、法務省でもそのような評価方式の一例が紹介されています。

法務省HP

配偶者の住居権を長期的に保護するための方策(配偶者住居権)

このほか、相続税における配偶者居住権の価額の評価方法を参照することも考えられます。

国税庁HP

No.4666 配偶者居住権等の評価

- 相続人との話合いの内容によっては、必ずしも配偶者居住権の財産的価値を評価する必要がない場合もあります。

配偶者居住権の設定(施行)日

配偶者居住権に関する規定の施行期日は令和2年4月1日です。

令和2年4月1日以降に亡くなられた方の相続から配偶者居住権が設定できます。

相続開始日が令和2年3月以前の場合、遺産分割協議が令和2年4月1日以降であっても、配偶者居住権は設定できません。

また、遺言で配偶者居住権を遺贈することができますが、令和2年4月1日以降に作成された遺言である必要があります。

配偶者居住権の登記

配偶者居住権は、前記の成立要件を満たしていれば、権利として発生していますが、配偶者居住権を第三者に対抗するためには登記が必要であり、居住建物の所有者は配偶者に対して配偶者居住権の登記を備えさせる義務を負っています。

権利を主張するための登記は、登記の先後で優劣が決まりますので、権利関係をめぐるトラブルを避けるためには、配偶者居住権を取得したらできるだけ早く登記手続をする必要があります。

配偶者居住権の設定登記は配偶者(権利者)と居住建物の所有者(義務者)との共同申請となります。

配偶者居住権の設定登記ができるのは建物のみで、その敷地である土地には登記できません。被相続人が建物を配偶者以外と共有していた場合は、配偶者居住権の対象となりません。

Q.

わたしが亡くなった時に備えて、配偶者のために配偶者居住権を設定したいと考えているのですが、どのようにすればよいですか?

A.

あなたの所有する建物に配偶者が居住している場合は、遺言で配偶者に配偶者居住権を遺贈することで、配偶者居住権を設定することができます。

もっとも、その遺言で配偶者が配偶者居住権を取得するためには、あなたが亡くなった時点でもその建物に配偶者が居住していたことが必要になります。

このとき、あなたと配偶者が婚姻してから20年以上の夫婦である場合は、配偶者居住権を設定しても、原則として遺産分割で配偶者の取り分が減らされることはありません(※)。

- 婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置について

通常、被相続人が意思表示をしていない限り、被相続人が配偶者に財産を生前贈与又は遺贈をした場合は、遺産分割において、配偶者は既に相続財産の一部の先渡しを受けたものとみなされます。

しかしながら、婚姻期間が20年以上の夫婦の間でされた居住用の不動産の生前贈与又は遺贈については、被相続人は、残された配偶者の老後の生活保障を厚くするつもりで行われたものと推定されますので、被相続人が異なる意思表示をしていない限り、相続財産の先渡しとして取り扱われません(当該財産は、相続財産には含めないこととなります)。

Q.

わたしの配偶者が、遺言をしないまま死亡しました。残されたわたしとしては、配偶者居住権を取得したいと考えているのですが、どのようにすればよいですか?

A.

被相続人が、遺言によって所有する建物に配偶者居住権を設定せずに亡くなった場合でも、その時点で当該建物に居住していたときは、あなたは、他の相続人と遺産分割の協議をすることで配偶者居住権を取得することができます。

遺産分割の協議が調わないときは、家庭裁判所に遺産分割の審判の申立てをすることによって、あなたが配偶者居住権を取得することができる場合があります。

Q.

配偶者居住権が存続している間、配偶者と居住建物の所有者には、どのような法律関係が生じますか?

A.

配偶者居住権が存続している間の、配偶者居住権者と居住建物の所有者との主な法律関係は、以下のとおりです。

- 居住建物の使用等について

配偶者居住権者は、無償で居住建物に住み続けることができますが、これまでと異なる用法で建物を使用することはできません(例えば、建物の所有者に無断で賃貸することはできません)。

また、建物の使用に当たっては、建物を借りて住んでいる場合と同様の注意を払う必要があります。 - 建物の修繕について

居住建物の修繕は、配偶者がその費用負担で行うこととされています。建物の所有者は、配偶者が相当の期間内に必要な修繕をしないときに自ら修繕をすることができます。 - 建物の増改築について

配偶者は、建物の所有者の承諾がなければ、居住建物の増改築をすることはできません。

Q.

配偶者居住権が設定された居住建物の固定資産税は誰が負担することになりますか?

A.

固定資産税の納税義務者は、原則として固定資産の所有者とされており、配偶者居住権が設定されている場合であっても、居住建物の所有者が納税義務者になるものと考えられます。

もっとも、改正法においては、居住建物の通常の必要費は配偶者が負担することとされており、固定資産税は通常の必要費に当たると考えられます。

したがって、居住建物の所有者は、固定資産税を納付した場合には、配偶者に対して求償することができると考えられます。

Q.

わたしは配偶者居住権を取得しましたが、わたしの家族や家事使用人を居住建物に同居させることはできますか?

A.

配偶者居住権は配偶者の居住を目的とする権利ですので、配偶者が家族や家事使用人と同居することも当然予定されています。

したがって、あなたは、これらの人を建物に同居させることも可能です。

もっとも、建物を賃貸住宅として第三者に賃貸しようとする場合には、あなたは建物の所有者の承諾を得なければなりませんので、注意が必要です。

Q.

わたしは配偶者居住権を取得しましたが、その後、老人ホーム等に入居することになりました。いらなくなった配偶者居住権を第三者に売って、介護施設に入るための資金を得たいと考えているのですが、どのようにしたらよいですか?

A.

配偶者居住権は配偶者の居住を目的とする権利ですので、第三者に配偶者居住権を譲り渡すことはできません。

もっとも、あなたが、配偶者居住権を放棄することを条件に、これによって利益を受ける建物の所有者から金銭の支払を受けることは可能です。

また、あなたは、建物の所有者の承諾を得れば、第三者に居住建物の使用又は収益をさせることができますので、例えば、使用しなくなった建物を第三者に賃貸することで、賃料収入を得て、介護施設に入るための資金を確保することもできます。

配偶者短期居住権

配偶者短期居住権とは

配偶者が相続開始時に遺産に属する建物に居住していた場合は、遺産分割が終了するまでの間、配偶者短期居住権(使用借権類似の法定債権)を付与し、無償でその居住建物に住み続けることができます。

また、居住建物が第三者に遺贈された場合や、配偶者が相続放棄して共有持分を有しない場合には、居住建物の所有者による消滅請求を受けてから6か月間は無償で住み続けることもできます。

配偶者短期居住権の登記

配偶者居住権と異なり、配偶者短期居住権は、登記することはできません。万が一、建物が第三者に譲渡されてしまった場合には、その第三者に対して、配偶者短期居住権を主張することができません。

配偶者は、建物を譲渡した者に対して、債務不履行に基づく損害賠償を請求することが考えられます。

Q.

被相続人が遺言をすることなく死亡し、相続人間で遺産分割をすることになりました。配偶者であるわたしは、いつまで居住建物に住み続けることができますか?

A.

あなたが居住していた建物について、遺産分割の協議が行われる場合には、あなたは遺産分割の協議がまとまるか、遺産分割の審判がされるまで、建物に住み続けることができます。

遺産分割が早期に行われた場合でも、被相続人が亡くなってから6か月間は、建物に住み続けることができます。

Q.

被相続人は、わたしが住んでいる居住建物を第三者に遺贈してしまいました。配偶者であるわたしは、直ちに居住建物から出ていかなければいけないのでしょうか?

A.

あなたが居住していた建物が、被相続人によって他の相続人や第三者に遺贈された場合であっても、直ちに建物を明け渡す必要はありません。遺贈を受けた人から、「配偶者短期居住権の消滅の申入れ」を受けた日から6か月間は、無償で建物に住み続けることができるので、その間に転居先を探すことができます。

Q.

被相続人が死亡しましたが、借金があったので相続放棄をしようと考えています。配偶者であるわたしは、いつまで居住建物に住み続けることができますか?

A.

相続放棄後、直ちに建物を明け渡す必要はありません。建物の所有権を取得した人から、「配偶者短期居住権の消滅の申入れ」を受けた日から6か月間は、無償で建物に住み続けることができるので、その間に転居先を探すことができます。

Q.

配偶者短期居住権が存続している間、配偶者と居住建物取得者には、どのような法律関係が生じますか?

A.

配偶者短期居住権が存続している間の配偶者短期居住権者と居住建物の所有者と間の主な法律関係は、以下のとおりです。

居住建物の使用等について

配偶者短期居住権者は、定められた期間の範囲内で建物に住み続けることができますが、これまでと異なる用法で建物を使用することはできないほか(例えば、建物の所有者に無断で賃貸することはできません)、建物の使用に当たっては、建物を借りて住んでいる場合と同様の注意を払う必要があります。

建物の修繕について

配偶者居住権と同様、居住建物の修繕が必要な場合には、配偶者がその費用負担で修繕を行うこととされています。建物の所有者は、配偶者が相当の期間内に必要な修繕をしないときに自ら修繕をすることができます。

建物の増改築について

配偶者居住権と同様、配偶短期居住権者は、建物所有者に無断で建物の増改築をすることはできません。

建物の固定資産税について

配偶者居住権と同様、配偶者は、建物の通常の必要費を負担することとなっているので、居住建物やその敷地の固定資産税等を負担することになります。

弁護士法人 長瀬総合法律事務所の所属弁護士