【執筆】弁護士 母壁 明日香(茨城県弁護士会所属)

Point!

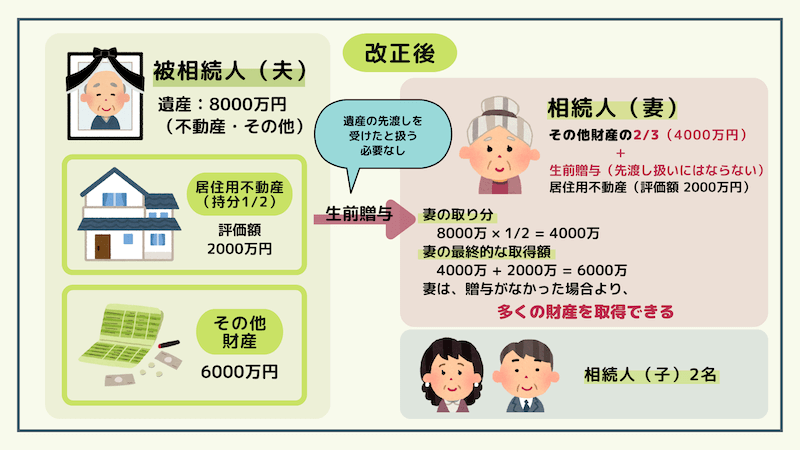

婚姻期間が20年以上である夫婦間で居住用不動産(居住用建物又はその敷地)の遺贈又は贈与がされた場合については、原則として、遺産分割における配偶者の取り分が増えることになりました。

<改正前>

贈与等を行ったとしても、原則として遺産の先渡し(特別受益)を受けたものとして取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与等がなかった場合と同じになる。

→ 被相続人が贈与等を行った趣旨が遺産分割の結果に反映されない。

このような場合における遺贈や贈与は、配偶者の長年にわたる貢献に報いるとともに、老後の生活保障の趣旨で行われる場合が多いのですが、計算上、遺産の先渡し(特別受益)を受けたと取り扱われるために、被相続人が贈与等を行った趣旨が遺産分割の結果に反映されないものとなっていました。

そこで、婚姻期間が20年以上である配偶者の一方が他方に対し、その居住の用に供する建物又はその敷地(居住用不動産)を遺贈又は贈与した場合については、原則として、特別受益を受けたものとして取り扱わなくてよいこととなりました。

これにより、遺贈や贈与の趣旨を尊重した遺産の分割が可能となり、法律婚の尊重、高齢の配偶者の生活保障に資することとなりました。

<改正後>

被相続人の持戻し免除の意思表示の推定規定(民法903条4項)を設けることにより、原則として遺産の先渡し(特別受益)を受けたものと取り扱う必要がなくなり、配偶者は、より多くの財産を取得することができるようになる。

→ 被相続人の贈与等の趣旨に沿った遺産の分割が可能となる。

特別受益の持戻し

特別受益の持戻しとは、被相続人から、遺贈を受けたり、婚姻・養子縁組のため、もしくは生計の資本として生前贈与を受けたりした共同相続人は、原則として、遺産の先渡し(特別受益)を受けたものと取り扱われることです。

被相続人が亡くなったときに有していた財産の価額にその贈与等の価額を加えたものを相続財産とみなし、法定相続分の割合で算定した金額からその贈与等の価額を控除した残額がその者の相続分となります(民法903条1項)。

贈与等の価額が相続分の価額に等しいか、またはそれを超える場合には、贈与等を受けた者はその相続分を受けることができません(民法903条2項)。

持戻し免除の意思表示の推定

もっとも、被相続人が特別受益の持戻しを望まない場合も少なくありません。その場合に、被相続人が特別受益を持ち戻す必要がない旨の意思表示をすることで持戻しをなくすことを持戻し免除の意思表示といいます。

そして、長期間の婚姻生活を過ごしてきた夫婦間において、自宅を贈与等する場合、被相続人(亡夫)の意思として、配偶者(妻)に多くの財産を遺してあげようと考えていると思われます。

そこで、婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について持戻し免除の意思表示をしたものと推定することとなりました(民法903条4項)。

施行日

民法903条4項については、令和元年7月1日施行であり、施行日後に行われた贈与等について適用されます。相続開始が施行日以後であっても、施行日前(令和元年6月30日以前)にされた贈与等については適用されません。

夫婦の間で居住用の不動産を贈与したときの配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、贈与税について、基礎控除110万円のほかに最高2000万円まで控除(配偶者控除)できるという特例があります。

特例の適用を受けるための要件は、以下のとおりです。

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、 居住用不動産であることまたは居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

(注1)「居住用不動産」とは、専ら居住の用に供する土地もしくは土地の上に存する権利または家屋で国内にあるものをいいます。

(注2)配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

詳細は、国税庁ホームページの下記ページをご参照ください。

国税庁HP

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

弁護士法人 長瀬総合法律事務所の所属弁護士