【執筆】弁護士 母壁 明日香(茨城県弁護士会所属)

Point!

(1)遺留分を侵害された者は、遺贈や贈与を受けた者に対し、遺留分侵害額に相当する金銭の請求をすることができるようになりました。

(2)遺贈や贈与を受けた者が金銭を直ちに準備することができない場合には、裁判所に対し、支払期限の猶予を求めることができます。

<改正前>

① 遺留分減殺請求権の行使によって共有状態が生じます。そのような共有状態が、事業承継の支障となっているという指摘がありました。

② 遺留分減殺請求権の行使によって生じる共有割合は、目的財産の評価額等を基準に決まるため、通常は、分母・分子とも極めて大きな数字となります。 そのため、持分権の処分に支障が出るおそれがありました。

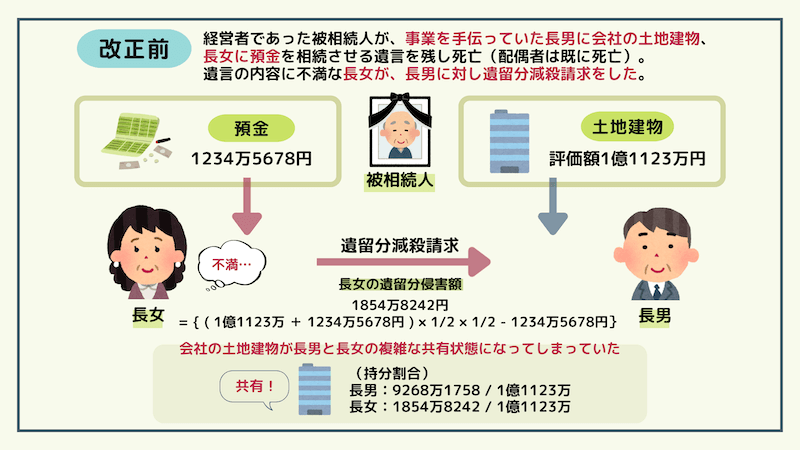

概要

経営者であった被相続人が、事業を手伝っていた長男に会社の土地建物(評価額1億1123万円)を、長女に預金1234万5678円を相続させる旨の遺言をし、死亡 (配偶者は既に死亡)。遺言の内容に不満な長女が長男に対し、遺留分減殺請求をした。

長女の遺留分侵害額

1854万8242円={(1億1123万円+1234万5678円)×1/2×1/2-1234万5678円}

会社の土地建物が長男と長女の複雑な共有状態になってしまっていた。

(持分割合)

長男:9268万1758 / 1億1123万

長女:1854万8242 / 1億1123万

<改正後>

① 遺留分侵害額請求権の行使により共有関係が当然に生ずることを回避することができるようになりました。

② 遺贈や贈与の目的財産を受遺者等に与えたいという遺言者の意思を尊重することができるようになりました。

遺留分侵害額請求によって生ずる権利は金銭債権となります。

上記事例では、長女は長男に対し1854万8242円請求することができます。

遺留分とは

遺留分とは、兄弟姉妹以外の相続人について、その生活保障を図るなどの観点から、最低限の取り分を確保する制度です。

遺留分権利者は、兄弟姉妹以外の相続人(配偶者・子・直系尊属)であり、その遺留分率は、直系尊属のみが相続人である場合は3分の1、それ以外の場合は2分の1です。

今回の改正により、遺留分を侵害された相続人は、被相続人から多額の遺贈又は贈与を受けた者に対して、遺留分侵害額に相当する金銭を請求することができるようになりました。

なお、遺留分権利者が相続の開始及び遺留分を侵害する贈与又は遺贈を知った時から1年間行使しない時は時効により、相続開始の時から10年間を経過した時は除斥期間により、それぞれ消滅しますので、注意が必要です。

改正点①:遺留分減殺請求権の金銭債権化

(1)遺留分に関する権利の行使によって、遺留分権利者は、受遺者又は受贈者に対し、遺留分侵害額に相当する金銭債権を取得します。今回の改正では、遺留分減殺請求という名前を改め、「遺留分侵害額請求」となりました。

(2)受遺者又は受贈者は、遺贈または贈与の目的の価額(受遺者又は受贈者が相続人である場合には、当該目的の価額から当該相続人の遺留分額を控除した額)を限度として、以下のルールで遺留分侵害額を負担します。

- ア 受遺者と受贈者がいるときは、受遺者が先に負担する。

- イ 受遺者が複数いるときは、遺贈の目的の価額の割合に応じて負担する。

- ウ 受贈者が複数存在し、かつ、その贈与が同時にされたものであるときも、贈与の目的の価額の割合に応じて負担する。

- エ 受贈者が複数いるとき(ウを除く)は、新しい贈与を受けた者から先に負担する。

(3)遺留分権利者から金銭請求を受けた受遺者又は受贈者が、金銭を直ちに準備することができない場合には、受遺者等は、裁判所に対し、金銭債務の全部又は一部の支払いにつき期限の許与を求めることができます。

改正点②:遺留分の算定方法の見直し

遺留分及び遺留分侵害額については、以下の計算式により算定します。

遺留分

=(遺留分を算定するための財産の価額(※1)×(1 / 2(※2)×(遺留分権利者の法定相続分)

遺留分侵害額

=(遺留分)-(遺留分権利者の特別受益の額)-(遺留分権利者が相続によって得た積極財産の額)+(遺留分権利者が相続によって負担する債務の額)(※1)

遺留分を算定するための財産の価額

=(相続時における被相続人の積極財産の額)+(相続人に対する生前贈与の額(原則10年以内)+(第三者に対する生前贈与の額(原則1年以内)-(被相続人の債務の額)(※2)直系尊属のみが相続人である場合は1/3

算定対象となる贈与については、以下のとおり、相続人に対する贈与で、特別受益に該当する贈与は、原則として被相続人の死亡前10年以内のものに限られることとなりました。

<算入対象となる贈与>

| 死亡前1年以内 | 死亡前1年超10年以内 | 死亡前10年超 | |

|---|---|---|---|

| 相続人以外の第三者に対する贈与 | 全て | 加害の認識があるもの | |

| 相続人に対する贈与 (改正前) | 全て | 特別受益に該当する贈与以外の贈与であって、加害の認識があるもの 特別受益に該当する贈与であって、特段の事情がないもの | |

| 相続人に対する贈与 (改正後) | 特別受益(婚姻・養子縁組のため又は生計の資本として受けたもの)に該当する贈与 | 特別受益に該当する贈与であって、 加害の認識があるもの | |

改正点③:遺留分侵害額の算定における債務の取扱い

遺留分侵害額請求を受けた場合において、その受遺者又は受贈者が、遺留分権利者の相続債務を消滅させる行為を行った場合には、その消滅した債務の額について、遺留分権利者に対する意思表示を行うことで、遺留分侵害額債務のうち遺留分権利者の代わりに支払った相続債務分を消滅させることができるようになりました。

(1)遺留分侵害額の請求を受けた受遺者又は受贈者は、遺留分権利者が承継する相続債務について免責的債務引受、弁済その他の債務を消滅させる行為をした時は、消滅した債務の額の限度において、遺留分権利者に対する意思表示により、遺留分侵害額にかかる債務を消滅させることができます。

(2)(1)の場合には、(1)の行為によって遺留分権利者に対して取得した求償債権は、(1)の規律により消滅した遺留分侵害額にかかる債務の額の限度において消滅します。

弁護士法人 長瀬総合法律事務所の所属弁護士